アルバイトであっても給与明細の発行は義務です。給与を支払う者はすべての従業員に対して支払明細書を交付しなければなりません。雇用形態や勤務日数にかかわらず、アルバイト・パートも正社員と同様に勤怠・支給・控除の各項目を記載した明細を受け取る権利があります。

この発行義務の根拠は労働基準法ではなく所得税法(231条)です。労働基準法が定めるのは賃金台帳の作成・備え付け義務であり、従業員への交付を義務付けているのは所得税法になります。1日だけ、週に数時間だけ等の働き方であっても、給与を支払う以上は明細の発行が必要です。

この記事ではアルバイトに対する給与明細の発行について、その必要性や作り方・記載項目について解説していきます。

アルバイトにも給与明細の発行が必要

「アルバイトにも給与明細を出す必要があるのか」と疑問を持つ事業者もいます。結論として、雇用形態を問わず給与を支払うすべての従業員への交付が法律で定められています。

交付義務の法的根拠(所得税法231条)

給与明細の交付義務は所得税法231条1項に規定されています。条文では「居住者に対し国内において給与等の支払をする者は、その金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない」と定められており、支払先が正社員かアルバイトかという区別は設けられていません。

ここで混同されやすいのが労働基準法との関係です。労働基準法108条は使用者に対して賃金台帳の作成と事業場への備え付けを義務付けていますが、これは会社側の記録管理の話であり、従業員個人への交付とは別の義務。「賃金台帳を作っているから問題ない」という考えは誤りで、明細を従業員本人に渡すことが所得税法上の要件になります。

また、所得税法231条2項では電子的な方法による交付も認められています。従業員の同意を得た上であれば、紙の手渡しにこだわる必要はありません。

単日勤務のスポットワーカーや日払いのアルバイトについても、基本的に同様の義務が生じます。支払う給与が発生している以上、明細の交付は省略できないという整理です。

発行しなかった場合の罰則

給与明細を交付しなかった場合、所得税法242条7号により「1年以下の懲役または50万円以下の罰金」が科される可能性があります。軽い罰則ではありません。

見落とされがちな点として、虚偽の内容を記載して交付した場合も同じ罰則の対象になります。計算ミスが発生したまま放置している、あるいは勤怠データを意図的に改ざんしているケースは、未発行と同様のリスクを抱えることになる点に注意が必要です。

刑事罰が適用される頻度そのものは高くありませんが、問題が起きたときのリスクは別の形でも現れます。給与明細を発行していないことが従業員との労務トラブルに発展した場合、使用者側の誠実さを問われる場面で不利になるでしょう。残業代の未払い請求や労基署への申告が行われた際に、給与明細の不備が問題を複雑にする原因にもなり得ます。

法的リスクと職場の信頼関係の両面から、発行を習慣として定着させることが欠かせません。

アルバイトの給与明細に必要な3つの記載区分

給与明細は「勤怠」「支給」「控除」の3区分で構成されます。この枠組み自体は正社員もアルバイトも変わりません。ただし時給制のアルバイトでは、勤怠データが直接支給額に影響するため、各区分の記載精度が特に重要になります。

1. 勤怠(出勤日数・労働時間・残業時間)

勤怠区分には、給与計算の土台となる労働実績を記録します。代表的な項目は以下のとおり。

- 出勤日数

- 所定労働時間(通常の労働時間の合計)

- 時間外労働時間(所定時間を超えた分)

- 深夜労働時間(22時〜翌5時の時間帯)

- 休日労働時間

- 欠勤・遅刻・早退の時間数

時給制のアルバイトは、この勤怠データがそのまま支給額の計算根拠になります。1分のズレが給与の過不足に直結するため、タイムカードや勤怠管理ツールのデータと必ず照合する習慣が必要です。

打刻漏れや手書き修正が多い職場では、集計段階でのエラーが起きやすくなるのが難点。勤怠記録の正確性は、給与明細の信頼性そのものといえます。

2. 支給(基本給・各種手当・通勤交通費)

支給区分には、従業員に支払われる金銭の内訳を記載します。アルバイトの場合は次の項目が一般的です。

- 基本給(時給×所定労働時間で算出)

- 時間外手当(所定時間外の労働に対する割増分)

- 深夜手当

- 休日手当

- 通勤交通費

通勤交通費には非課税枠があり、上限を超える部分は課税対象として扱われます。そのため課税対象の支給額と非課税の交通費は、明細上で分けて記載するのが適切です。合算して記載すると所得税の計算に誤りが生じる可能性があります。

割増手当(時間外・深夜・休日)は支給区分に記載されますが、その計算方法については次の「時給制アルバイトの給与計算の流れ」で詳しく扱います。

3. 控除(所得税・社会保険料・雇用保険料)

控除区分には、支給総額から差し引かれる項目を記載します。代表的なものは次のとおり。

- 所得税(源泉徴収)

- 健康保険料(社会保険加入者のみ)

- 厚生年金保険料(社会保険加入者のみ)

- 雇用保険料

- 住民税(特別徴収の場合)

アルバイトの場合、月の支給額が8万8千円以下で、かつ扶養控除等申告書を提出している従業員は所得税が発生しないケースがほとんどです。明細の控除欄が空白になることも珍しくありません。

注意したいのは、2024年10月以降に段階的に進んでいる社会保険の適用拡大です。厚生年金保険の被保険者数が51人以上の企業で働く短時間労働者は、「週20時間以上の所定労働時間」「月額8.8万円以上の所定内賃金」「2か月を超える雇用見込み」「学生でないこと」の4要件をすべて満たす場合、健康保険・厚生年金保険の加入対象となります(出典:日本年金機構「厚生年金保険・健康保険の適用拡大」2024年)。

この適用拡大により、従来は雇用保険料のみを控除していたアルバイトが社会保険料の控除対象になるケースが増えています。控除項目の変化を見落とすと明細に誤りが生じるため、自社の従業員規模と各人の労働条件を定期的に確認することが欠かせません。

時給制アルバイトの給与計算の流れ

給与明細を正しく作るには、計算の順序を理解しておくことが前提になります。時給制アルバイトの場合、次の3ステップで給与計算を進めます。

- 労働時間を集計する

- 支給額を計算する(割増賃金を含む)

- 控除額を計算する

1. 労働時間を集計する

給与計算は勤怠データの集計から始まります。タイムカードや勤怠管理システムから該当月の打刻記録を取り出し、時間ごとに分類して合計を算出するのが最初の作業です。

集計対象は、通常の労働時間・時間外労働時間・深夜労働時間・休日労働時間の4種類。これらを混在させると割増賃金の計算が正確にできないため、分類の段階で丁寧に整理しておくことが欠かせません。

端数処理についても注意が必要です。労働時間の計算は原則として1分単位が基本。「30分未満は切り捨て」といった運用を就業規則なく行うことは、賃金の不当な控除とみなされる可能性があります。

2. 支給額を計算する(割増賃金を含む)

労働時間が確定したら、支給額の計算に移ります。時給制アルバイトの基本給は「時給×所定労働時間」で算出し、これに各種割増賃金を加算したものが支給総額です。

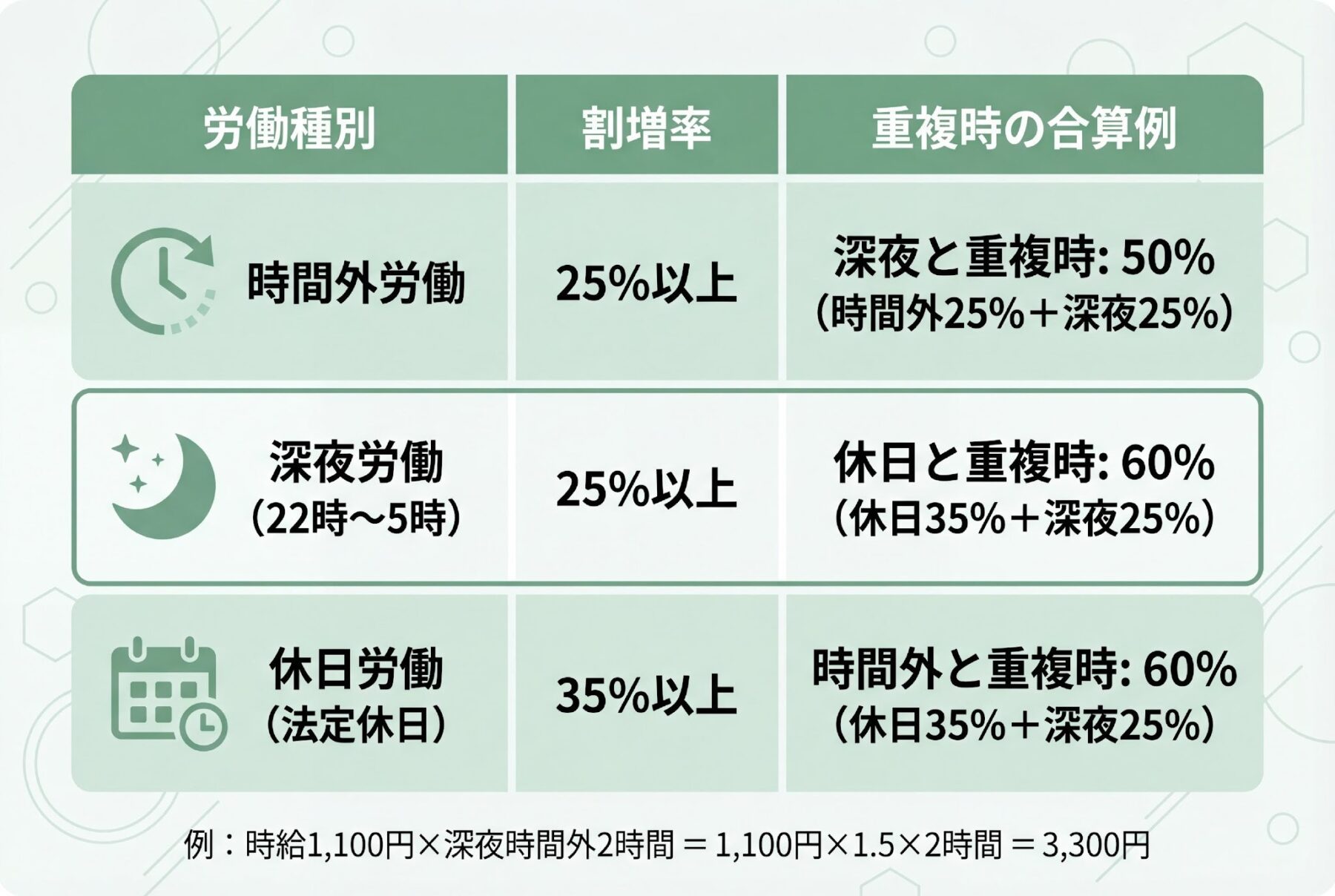

割増賃金には3種類あり、それぞれ最低限の割増率が労働基準法で定められています。

- 時間外労働(法定時間外):通常の賃金の25%以上の割増

- 深夜労働(22時〜翌5時):通常の賃金の25%以上の割増

- 休日労働(法定休日):通常の賃金の35%以上の割増

複数の割増が重なる場合は合算して計算します。時間外かつ深夜になる場合は25%+25%で50%以上の割増、休日かつ深夜の場合は35%+25%で60%以上の割増が必要です。

たとえば時給1,100円のアルバイトが深夜時間帯に2時間残業した場合、この2時間は「時間外(25%割増)+深夜(25%割増)」の合計50%割増が適用されます。計算式は「1,100円×1.5×2時間=3,300円」となり、この2時間分は3,300円が支給されるという形です。

3. 控除額を計算する

支給総額が確定したら、そこから各種控除額を算出します。所得税は国税庁が公表している「給与所得の源泉徴収税額表(月額表)」を参照して計算します。この税額表には甲欄と乙欄があり、従業員から扶養控除等申告書が提出されている場合は甲欄、提出されていない場合や複数の職場を掛け持ちしている場合は乙欄を使います。乙欄の税率は甲欄より高く設定されているため、申告書の回収状況を確認しておくことが大切です。

社会保険料は、標準報酬月額に基づいて健康保険料率と厚生年金保険料率を乗じて算出します。雇用保険料は支給総額(通勤手当を含む)に雇用保険料率(2024年度は労働者負担分が0.6%)を乗じます。

最終的な差し引き支給額(手取り額)は「支給総額-控除合計額」で求められます。この金額を給与明細の最下段に記載します。

アルバイトの給与明細を作る3つの方法

給与明細の作成方法は事業規模や従業員数によって適したものが異なります。少人数の個人事業であれば手書きやExcelでも対応できますが、人数が増えるにつれてソフトやサービスの活用が現実的な選択肢となります。

1. 手書きで作成する

文具店や通販で入手できる給与明細用紙に、各項目を手書きで記入する方法です。PCや専用ソフトを用意する必要がなく、初期コストをほぼゼロに抑えられます。

一方で、計算はすべて手作業になるため時間がかかり、記入ミスが起きやすいという弱点も抱えます。従業員ごとに紙を保管する手間もあり、枚数が増えるほど管理が煩雑になっていきます。

この方法が現実的なのは、従業員が数名程度の小規模な事業者に限られるでしょう。

2. Excel・Wordのテンプレートを使う

ExcelやWordのテンプレートをダウンロードして使う方法は、手書きより正確で、手軽に始められる点が利点です。Excelであらかじめ計算式を組み込んでおけば、勤務時間と時給を入力するだけで支給額が自動で計算されます。弥生・マネーフォワード・労務SEARCHなどの各社が無料テンプレートを公開しており、入手しやすい環境が整っています。

注意したいのは運用上の課題。テンプレートを改良・管理する担当者が固定化されやすく、その人が退職すると引き継ぎが難しくなります。また、税率や保険料率が改定されたときに自分でファイルを更新する必要があり、法改正への追従は手動対応が前提です。

従業員が10名前後までの事業者であれば、Excelでも十分に運用できます。

3. 給与計算ソフト・電子明細サービスを活用する

クラウド型の給与計算ソフトや電子明細サービスを使う方法は、計算の自動化と法改正への対応が主なメリットです。保険料率の変更などは多くのサービスが自動でアップデートするため、担当者が毎回確認して修正する手間が省けます。

電子化の普及は数字にも表れています。Webサービスが45.7%、PDFが13.8%で、デジタル的に配布している割合が約6割を占め、紙は39.1%という結果が出ており、中小企業においても電子明細が主流になりつつある状況です(出典:ピー・シー・エー「経理・総務担当者138名対象 給与明細配布方法に関する調査」2024年)。

電子交付を行う場合は、従業員本人の同意を得ることが所得税法上の要件です。口頭ではなく書面やメール等で記録に残る形で同意を取得しておくと安心でしょう。

紙の明細に手間やコストを感じている場合は、apseeds(エーピーシーズ)のweb給与明細サービスをぜひご検討ください。CSV出力に対応した給与計算ソフトであれば「らくらくデータ連携」でそのまま取り込めるため、現在使っているソフトを変える必要がありません。

スマートフォン・タブレット・PCのどの端末からも24時間365日閲覧でき、外国人スタッフが多い職場向けに30か国語を超える言語の表示にも対応しています。紙の印刷・封入・手渡しといった作業がなくなることで、コストを5割以上、手間を9割以上削減できるとされています。賞与明細や源泉徴収票の電子化にも対応しているため、給与明細以外の書類も一括で管理が可能です。

給与明細の発行・管理で押さえたい3つの注意点

作成方法が決まったあとも、運用段階でつまずきやすいポイントがあります。法的なルールと実務上の対応をあわせて確認しておきましょう。

1. 支払日までに交付する

給与明細は給与の支払日までに交付することが求められます。支払いと明細の交付は同タイミングが基本で、支払日を過ぎてから渡すことは望ましくありません。

交付方法によって実務上のタイミングは変わります。紙で手渡す場合は支払日当日までに準備が必要ですが、Web配信であれば支払日の前日夜までにシステムへアップロードすることで、従業員が当日朝から確認できる状態を作れます。

遅延が習慣化すると、従業員が手取り額を確認できないまま月が過ぎていく状況になります。給与への不信感が蓄積すると、軽微な計算ミスが大きなトラブルに発展する起点にもなりかねません。スケジュールに余裕を持った運用フローを組んでおくことが大切です。

2. 記載ミスは速やかに訂正・再発行する

給与明細に誤りが見つかった場合は、正しい金額を計算し直したうえで訂正した明細を再発行します。「今月は間違えたけど来月で調整する」という対応は、その月の賃金支払い義務を果たしていないことになるため認められません。

過払いが発生した場合は少し複雑になります。一定の条件下では翌月の給与から差し引く方法が取られますが、給与からの控除には原則として労使協定(賃金控除協定)が必要な場合があります。自己判断で控除すると法的な問題になりかねないため、手続きを確認してから対応しましょう。

不足払いの場合は速やかに追加支給します。支払いが遅れた分には遅延損害金が発生する可能性があり(年利3%:民事法定利率)、対応が遅れるほどリスクが高まる構造。ミスに気づいたら後回しにせず即日対応を原則にすることを推奨します。

3. 給与関連書類は5年間保管する

労働基準法の規定により、賃金台帳などの給与関連書類は5年間の保管が義務付けられています(経過措置として当面は3年が適用されています)。給与明細の控えや関連する計算記録も、この保管期間に合わせて管理することが無難です。

電子データでの保管も認められているため、紙の書類をスキャンしてPDFで保存する方法や、クラウドサービス上にデータを蓄積する方法でも問題ありません。電子化することで検索性が上がり、必要なときにすぐ取り出せる利便性もあります。

従業員本人にも給与明細の保管を勧めることには意味があります。確定申告の際に収入を証明する資料として使えるほか、社会保険や税金の計算が正しかったかどうかを後から確認する手がかりになります。

アルバイトの給与明細発行まとめ

アルバイトへの給与明細発行は、所得税法231条が根拠の法的義務です。雇用形態を問わず対象となり、未発行や虚偽記載には罰則もあります。記載は勤怠・支給・控除の3区分で構成し、時給×労働時間を起点に割増賃金・控除額を順に計算して明細を作ります。

作成方法は手書き・Excel・専用ソフトの3つがあり、従業員数が増えるにつれてソフトや電子明細サービスへの移行が現実的な選択になります。手作業での管理に限界を感じてきたタイミングが、電子化を検討するサインです。

apseeds(エーピーシーズ)のweb給与明細サービスは、既存の給与計算ソフトからのCSV取り込みで導入でき、スマホ対応・34か国語表示・賞与明細や源泉徴収票の電子化にも対応しています。給与明細まわりの業務を効率化したい方は、apseedsのweb給与明細サービスをご検討ください。

web給与明細サービス

給与明細書をいつでも・どこでも確認可能に!

電子化・ペーパーレス化を実現します。

毎月の給与明細書を電子化し、webで発行できるサービスです。

現在お使いの給与計算ソフトはそのまま出力した給与データを読み込むだけ!