2023年4月から解禁となったデジタル給与。始まったばかりで制度のことがよくわからないという方もいらっしゃるでしょう。

そこで今回はデジタル給与の概要や導入背景、メリット・デメリットなどをわかりやすく解説していきます。

最後にデジタル給与の対応方法やポイントについても簡単にご紹介していますので、デジタル給与の基本を押さえたい方や導入を検討されている方は、是非一度お読みください。

デジタル給与とは

初めにデジタル給与について概要や仕組み、導入された背景について解説していきます。

デジタル給与の概要

デジタル給与とは、現金の直接手渡しや銀行口座振り込みではなく、従業員の持つ資金移動業者の口座に送金し、給与を支払うことを指します。

つまりPayPayや楽天ペイといった、キャッシュレス決済サービスのアカウントに対して送金する仕組みのことです。

給与計算までは従来の給与支払いと変わらず、給与を確定した後に雇用主は資金移動業者のアカウントを用いて、労働者側のアカウントに支払いを行うことになります。

2023年4月に解禁されたばかりなので、実際に活用され始めるのはこれからになるでしょう。

デジタル給与が導入された背景

デジタル給与が導入された背景としては以下のような点が挙げられます。

キャッシュレス決済の普及

一つ目の背景として挙げられるのはキャッシュレス決済の普及です。

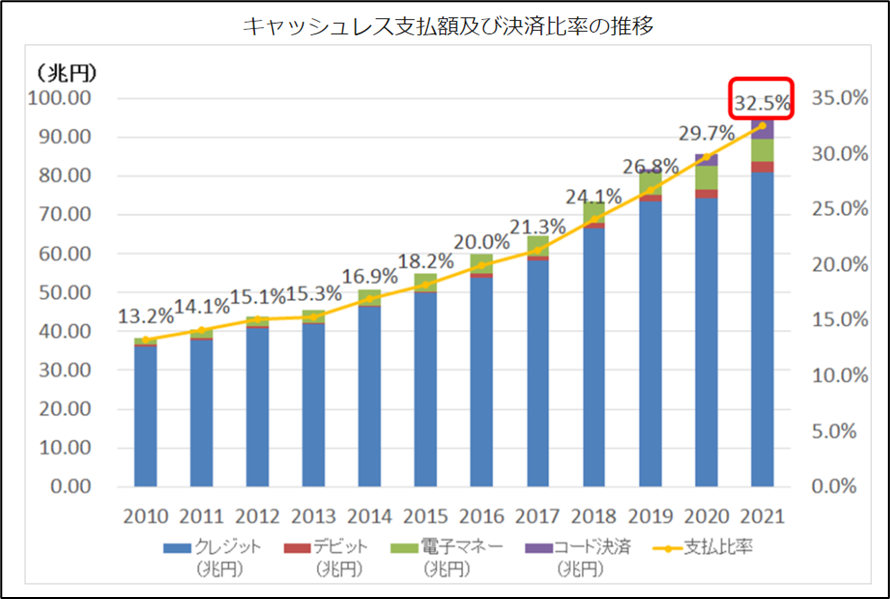

以下のグラフは、2022年に経済産業省が発表したデータです。

グラフ引用:2021年のキャッシュレス決済比率を算出しました|経済産業省

ここ十年で徐々にキャッシュレス決済が普及し始め、2021年においては全体の32.5%まで割合が増加していることがわかります。

キャッシュレス決済がさらに普及していくことは言うまでもなく、これからの時代に即した対応をするために、デジタル給与の導入が決定されたと言えるでしょう。

外国人労働者の受入

1995年以降生産年齢人口が減少し続けている日本では、昨今外国人労働者の活用が注目を集めています。

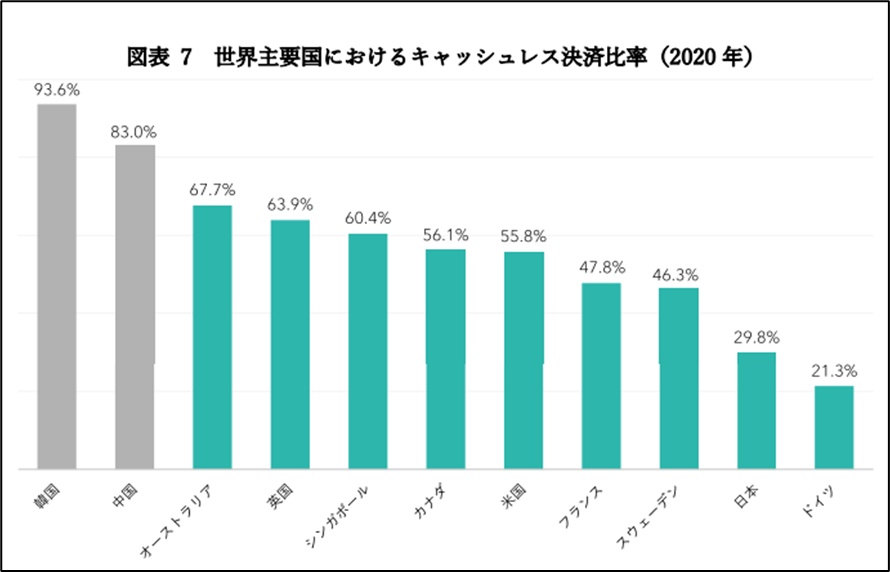

とはいえ以下のグラフを見ていただければわかる通り、海外は日本よりもキャッシュレス決済の普及が進んでおり、現状のままでは外国人労働者にとって働きやすい環境であるとは言えません。

グラフ引用:キャッシュレス・ロードマップ2022|キャッシュレス推進協議会

そのため外国人労働者に日本に来てもらうために、キャッシュレス決済環境を整える必要があり、デジタル給与導入も進められたと言えるでしょう。

デジタル給与のメリット

続いて、デジタル給与を導入することで得られるメリットについて、企業側と従業員側に分けて見ていきましょう。

企業側のメリット

まず企業側のメリットをご紹介します。

支払手数料の削減

従来の銀行振込による給与支払いの場合、銀行への振込手数料が掛かります。単価としては数百円ですが、これが従業員の数だけ毎月掛かってきます。

その点、資金移動業者への送金手数料は銀行よりも低いことが多いため、その分無駄な費用を削減できるでしょう。

採用力の向上

採用力が向上する点も、デジタル給与のメリットとして挙げられます。

若い世代を中心にキャッシュレス決済の活用が進み、外国人労働者に至っては、先述の通りキャッシュレスが当たり前の環境で働いています。

そのためデジタル給与を取り入れることで、これらの人材層への訴求ポイントとして活用できるようになります。

従業員満足度の向上

昨今キャッシュレス決済を使う人も増え、「プライベートではキャッシュレス決済しか使っていない」という方も少なからずいらっしゃるでしょう。

そのためデジタル給与を導入することで、そういったキャッシュレス決済を活用している従業員の満足度は向上することが見込まれます。

ダイバーシティマネジメントにも効果的

労働者の価値観は時代が進むにつれて多様化しており、企業も従業員の持つ多様性を上手くマネジメントしていくことが求められています。

デジタル給与は、キャッシュレス決済を重視するという価値観に応えることができ、ダイバーシティマネジメントにも一定の効果があると言えるでしょう。

また外国人労働者にとっての働きやすさに繋げられるという点も見逃せません。

口座がない従業員にでも支払い可能

銀行口座を持たない従業員でも支払いが可能という点もメリットと言えるでしょう。

アルバイトやパートを雇用する場合、その人がまだ銀行口座を持っていないというケースもあるのではないでしょうか。

デジタル給与を導入している場合、従業員が既に活用しているキャッシュレス決済サービスのアカウントに支払うことができるため、わざわざ口座を開設してもらう必要はありません。

従業員側のメリット

続いて従業員側のメリットを確認していきます。

キャッシュレス決済の利便性が高まる

キャッシュレス決済を活用する場合、クレジットカードを除き、お金をチャージするという手間がどうしても必要です。

しかしデジタル給与を活用すれば、キャッシュレス決済サービスのアカウントに直接送金されるため、わざわざチャージする必要がありません。

ポイント還元が受けやすくなる

キャッシュレス決済サービスの多くは使うことでポイントが付与されますが、デジタル給与が導入されれば、当然活用機会が増え、その分多くのポイントも付与されることになります。

実際の給与に加えてポイント還元も受けることができるため、とてもお得と言えるでしょう。

ATMなどに行く必要がなくなる

デジタル給与の場合、キャッシュレス決済サービスのアカウントに直接入金されるため、わざわざ銀行やATMまで足を運ぶ必要がなくなります。

これまで銀行やATMでお金を引き出すために使っていた時間を他のことに回せるという点は、忙しい現代人にとって大きな利点となるでしょう。

振り込みとデジタル給与を分けて受け取れる

デジタル給与を活用する場合、給与の一部だけをデジタル給与として受け取ることが可能です。

そのため「15万円は銀行口座への振り込み、5万円はデジタル給与」といったように、自分の希望に応じて、組み合わせることができるでしょう。

デジタル給与はアルバイト・パートにもおすすめ

ここまでデジタル給与のメリットについて見てきましたが、デジタル給与はアルバイトやパートにもおすすめである点も触れていきます。

先程企業側のメリットで支払手数料が削減されるとお伝えしました。

支払手数料が削減されれば、これまで支払回数を最小限にするために月払いでしか支払えなかった企業でも、日払いや週払いといった支払い形態を活用しやすくなります。

そのため日払いや週払いを希望する求職者が多いアルバイトやパートの採用・雇用においても、デジタル給与は適していると言えます。

デジタル給与のデメリット

次にデジタル給与を導入する場合のデメリットについて解説していきます。

企業側のデメリット

企業側のデメリットとしては、以下の3点が挙げられます。

支払い業務が二重化する

デジタル給与を導入しても、全ての従業員が希望するとは限りません。

当然従来の銀行振り込みを希望する方がいたり、振り込みとデジタル給与を半分ずつ分けた支払いを希望する方がいたりと、支払業務の運用が二重化してしまう点は注意が必要です。

情報セキュリティ管理が必要

デジタル給与を導入する場合、キャッシュレス決済サービスのアカウントIDといった個人キー情報が必要となります。

個人キー情報は重要な個人情報であるため、当然情報セキュリティの観点でしっかりと管理しなければなりません。

システム連携のための費用・工数が掛かる

デジタル給与に対応するためには、資金移動業者と連携するシステムを利用する必要があることは勿論、既存の給与システムの改修が必要な場合もあるでしょう。

その際、連携するシステムの利用料や既存システムの改修費用、それらに対応するための工数が掛かってくる点は留意しておくべきでしょう。

従業員側のデメリット

従業員側のデメリットとしては、主に以下の2点が挙げられます。

上限金額が設けられている

賃金移動業者に入金できる金額は100万円という上限が設けられています。そのため口座残高が100万円を超える前に、銀行口座に振り替えなければなりません。

もし超えてしまった場合は、事前に登録している口座に自動送金されますが、その際手数料などが掛かってしまう点も留意しておきましょう。

希望の資金移動業者が使えない可能性がある

希望している資金移動業者が使えない可能性があることもデメリットと言えます。

デジタル給与で利用できる資金移動業者は、厚生労働省から認められた業者に限られているため、自分が希望した業者が認可されていない場合は当然利用できません。

デジタル給与に対応するには

最後にデジタル給与に対応するための流れとポイントについて解説します。

デジタル給与の対応の流れ

デジタル給与での支払いを始める流れとしては、大きく以下のようになります。

- 労使協定を締結

- デジタル給与を希望する従業員と同意書をかわす

- 中間連携を行う資金移動業者を選定

- 資金移動業者に提供すべきデータ要件の確認

- 従業員の個人キー情報の収集と、給与システムへの登録

- 給与システムから中間連携システムへのデータ連携

ただ単に資金移動業者を選定し、システムさえ連携すれば対応できるというわけではなく、事前に労使協定や従業員との同意書を交わす必要がある点は押さえておきましょう。

対応時のポイント

デジタル給与に対応していく場合のポイントとしては、事前にキャッシュレス決済のリテラシーを高めておく点が挙げられます。

- そもそもキャッシュレス決済とはどういうものなのか

- 利用にあたってどのような注意点があるのか

- どういった手間がかかるのか

上記のような点を事前に企業としても細かく把握しておく必要があるでしょう。

またスモールスタートで始めることもポイントになります。

いきなり多数の資金移動業者と連携すると、それだけ手続きや対応すべきことも多くなるため、まずは適切な業者に絞って小さく始め、対応に慣れていくことが重要になるでしょう。

まとめ

今回はデジタル給与について、メリットやデメリットを踏まえつつ解説してきましたが、いかがでしたか。

2023年4月に始まったばかりであるため、普及はこれからになりますが、デジタル給与の導入は企業にとっても従業員にとっても多くのメリットがあります。

とはいえ「情報セキュリティ上のリスクや支払い業務の負荷が増える」といったデメリットも確実にあるため、導入を検討する場合はこれらの点も考慮した上で考えていかなければなりません。

是非この記事を、デジタル給与導入の検討材料の一つとしてご活用いただければ幸いです。

24時間365日モアタイムシステム対応の給与前払いサービス