- 給与明細の発行は義務なのか?

- 発行せずに済む対応はないのか?

この記事は上記のような疑問を抱えている方に向けて、給与明細の概要を踏まえつつ、発行期限や罰則などについて解説していきます。

発行手順や電子化についてもご紹介していますので、給与明細に関する基本的な知識を押さえたい方は、ぜひ最後までご確認ください。

給与明細とは

まずは給与明細の基本的な知識をおさらいしていきましょう。

給与明細の概要

給与明細の発行は義務

給与明細とは、給与総支給額や控除額、手取りの金額などがまとめて明記されている通知書のことです。給与に関連する手当や税金などについても記載されています。

所得税法231条において義務とされているため、給与を支払う立場にある企業は必ず発行しなければなりません。

給与明細の発行対象

所得税法231条において、“必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない”という文言があります。

そのため給与明細の発行対象は、給与を支給する全ての従業員となります。

つまり正社員だけでなく、アルバイトやパート社員など、雇用形態に関係なく発行の対象となる点は留意しておきましょう。

給与明細の交付期限と罰則

給与明細の交付期限については、所得税法施行規則100条において、以下のように明記されています。

“支払明細書を、その支払の際、その支払を受ける者に交付しなければならない”

「支払いの際」という文言がある通り、給与明細は給与支給と同じタイミングで交付する必要があることがわかります。

また給与明細を発行しなかったり、虚偽の内容を記載したりした場合、1年以下の懲役または50万円以下の罰金が科されるため注意しましょう。

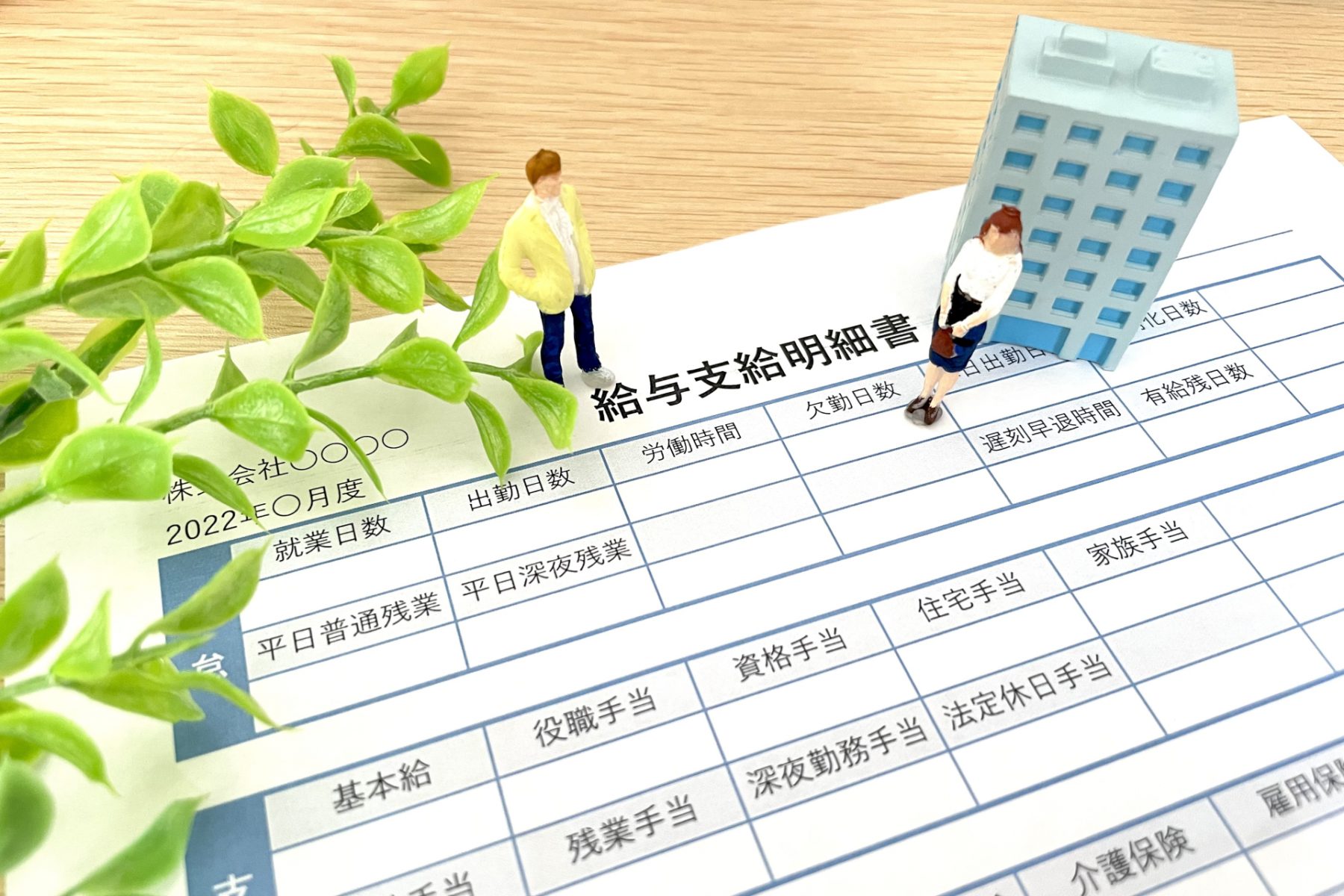

給与明細の記載項目

給与明細の記載項目は以下の4つのカテゴリに分けられます。

記載項目①:勤怠項目

まず一つ目は勤怠項目です。勤務日数や欠勤日数、年次有給休暇の消化日数と残日数、残業時間などがこの項目に該当します。

他にも以下のような項目が含まれることになるでしょう。

- 所定労働日数

- 深夜労働時間

- 休日出勤時間

- 総労働時間

記載項目②:支給項目

続いてのカテゴリは支給項目です。まず給与のベースとなる基本給は勿論のこと、残業時間に応じた残業手当や休日出勤手当などが明記されています。

その他各種手当なども支給項目に含まれ、以下のような手当が代表的と言えます。

- 役職手当

- 通勤手当

- 住宅手当

- 食事手当

- 家族手当

支給項目に記載されている金額を合計したものが、いわゆる「額面」と呼ばれる金額です。

あくまで控除される前の金額であり、従業員の手取り金額ではありません。

記載項目③:控除項目

次の記載項目は控除項目です。控除項目には、健康保険料や雇用保険料、所得税などが含まれます。

上記に挙げたものの他、以下も控除項目として明記されることになるでしょう。

- 厚生年金保険料

- 介護保険料

- 住民税

この控除項目は先に挙げた支給項目から差し引かれる形になります。

記載項目④:差引支給額

最後にご紹介する項目が差引支給額です。差引支給額は給与項目における合計金額から、控除項目の合計金額を差し引かれる形で算出されます。

この差引支給額が、従業員が実際に手取りとして受け取る給与となります。

給与明細を発行するまでの手順と必要なもの

給与明細の概要を押さえていただいたところで、ここからは発行手順と必要なものについて確認していきましょう。

給与明細の発行手順

まずは給与明細を発行するまでの手順について解説していきます。

具体的には以下の4つの手順を踏むことになります。

手順①:総支給額を計算する

総支給額を割り出すには、まず残業や休日出勤も含めた総労働時間の集計を行うことになるでしょう。勤怠管理システムなどを導入している場合、従業員が入力したデータを確認する形になります。

また従業員に支給する手当の金額も加えた上で、総支給額を割り出しましょう。

手順②:控除額を計算し、総支給額から差し引く

続いては控除額を計算していきます。社会保険料や所得税、住民税などを含めて、控除額の合計を割り出しましょう。

控除額の合計が割り出せたら、総支給額から差し引き、差引支払額を算出することになります。

手順③:賃金台帳と給与明細を作成して発行する

この時点で給与明細に記載すべき項目は全て明確になっているため、実際に給与明細を作成していくことになります。

従業員ごとに給与明細を作成し、給与支払いと同じタイミングで発行していきましょう。

また給与明細の作成と併せて、法定帳簿である賃金台帳についても作成する必要があります。

手順④:賃金支払いの手続きを実施する

給与明細の発行自体は先の手順にて完了していますが、賃金支払いの手続きも給与明細の発行と併せて行うことになります。

従業員の許可を得た上で銀行口座への振り込みを行ったり、直接手渡ししたりすることで、支払いを行うことになるでしょう。

給与明細を発行するために必要なもの

給与明細を発行するまでの流れを押さえていただいたところで、発行する上で必要なものについても簡単に押さえておきましょう。

給与明細発行には、以下のような書類などが必要となります。

- タイムカード(従業員ごとの勤怠情報)

- 住民税課税決定通知書

- 健康保険・厚生年金保険被保険者標準報酬決定通知書

これらに加えて保険料額や源泉徴収税額を確認するために、全国健康保険協会や国税庁の公式サイトをチェックする必要もあるでしょう。

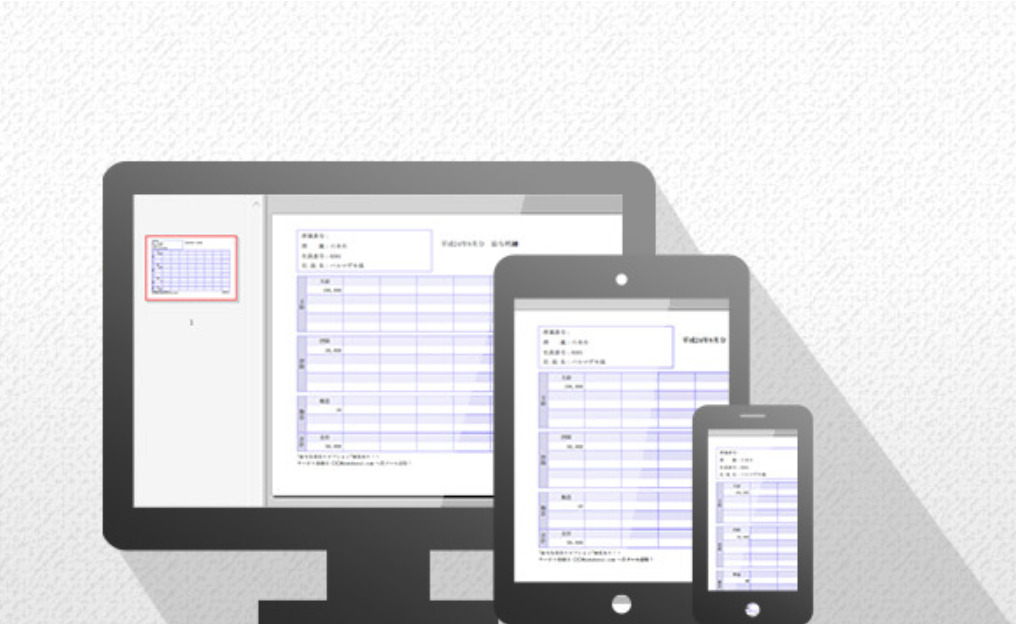

給与明細は電子化が可能

最後に給与明細は電子化で発行することが可能であることについて簡単にご紹介していきます。

給与明細を電子化するには

給与明細は特定の条件を満たすと、PDFデータをメールで送信したり、システム内で閲覧できるようにしたり、といった電子化による発行ができます。

その条件とは従業員の同意を得るということです。

各従業員に給与明細の電子化について説明を行い、同意を得られた従業員のみ電子化による発行を行うことができます。

もし同意を得られない場合は、紙での発行を行う必要がある点は注意しておきましょう。

給与明細を電子化させるメリット

給与明細を電子化させるメリットとしては、以下の3点が挙げられます。

メリット①:工数の削減

一つ目のメリットは工数の削減ができるという点です。

給与明細を電子化することができれば、印刷や封入といった作業工数を削減でき、明細発行に掛かる業務の効率化を図ることができるでしょう。

メリット②:印刷コストの削減

印刷コストの削減にも繋げられる点もメリットと言えます。

一人当たりの印刷コストは低くとも、社員が何百人といれば、そのコストは大きくなります。

その点電子化を導入できれば、印刷コストはかからないため、経費削減にも有効に作用するでしょう。

メリット③:紛失を防止できる

また紛失を防止できる点も見逃せません。

紙で発行する場合は、封入や発送する前のタイミングで紛失してしまうリスクがありますが、電子化しておけばデータ上で管理できるため紛失する恐れもないと言えます。

給与明細を電子化する際の注意点

給与明細の電子化には先に紹介したようなメリットがありますが、当然注意すべき点もあります。

例えば先に挙げたように従業員の希望が得られない場合は電子化できません。

そうなると電子化での対応をする従業員もいれば、紙での発行を行う従業員もいるという状況になり、発行に掛かる業務が複雑化する恐れがあります。

また電子データである以上、改ざんなどのセキュリティリスクも出てくるため、そういった点には十分に留意しておく必要があるでしょう。

まとめ

今回は給与明細の発行について、義務であることや記載事項、発行までの手順などについてご紹介してきましたが、いかがでしたか。

給与明細は、所得税法において企業の義務として規定されています。

そのため発行業務自体を無くすことはできず、「発行業務を如何に効率化させるか」という点が、企業にとって重要な課題になってくるでしょう。

ぜひこの記事でもご紹介した電子化に取り組み、給与明細発行の効率化を実現させましょう。

web給与明細サービス

給与明細書をいつでも・どこでも確認可能に!

電子化・ペーパーレス化を実現します。

毎月の給与明細書を電子化し、webで発行できるサービスです。

現在お使いの給与計算ソフトはそのまま出力した給与データを読み込むだけ!