人材派遣やパートスタッフの多い現場では、働いているスタッフから「扶養枠内で働きたい、いくらまで稼いで大丈夫?」といった年収の壁についての質問を受けることがあります。質問を受けるたびに調べて対応してはいるものの、全体像をしっかり整理・把握はできていないかも…というような方は、意外と多いのではないでしょうか。

本記事では、人材を扱うプロとして知っておくべき内容だからこそ、今さら聞けない『年収の壁』について、できるだけわかりやすくまとめて紹介していきます。

『年収の壁』とは?

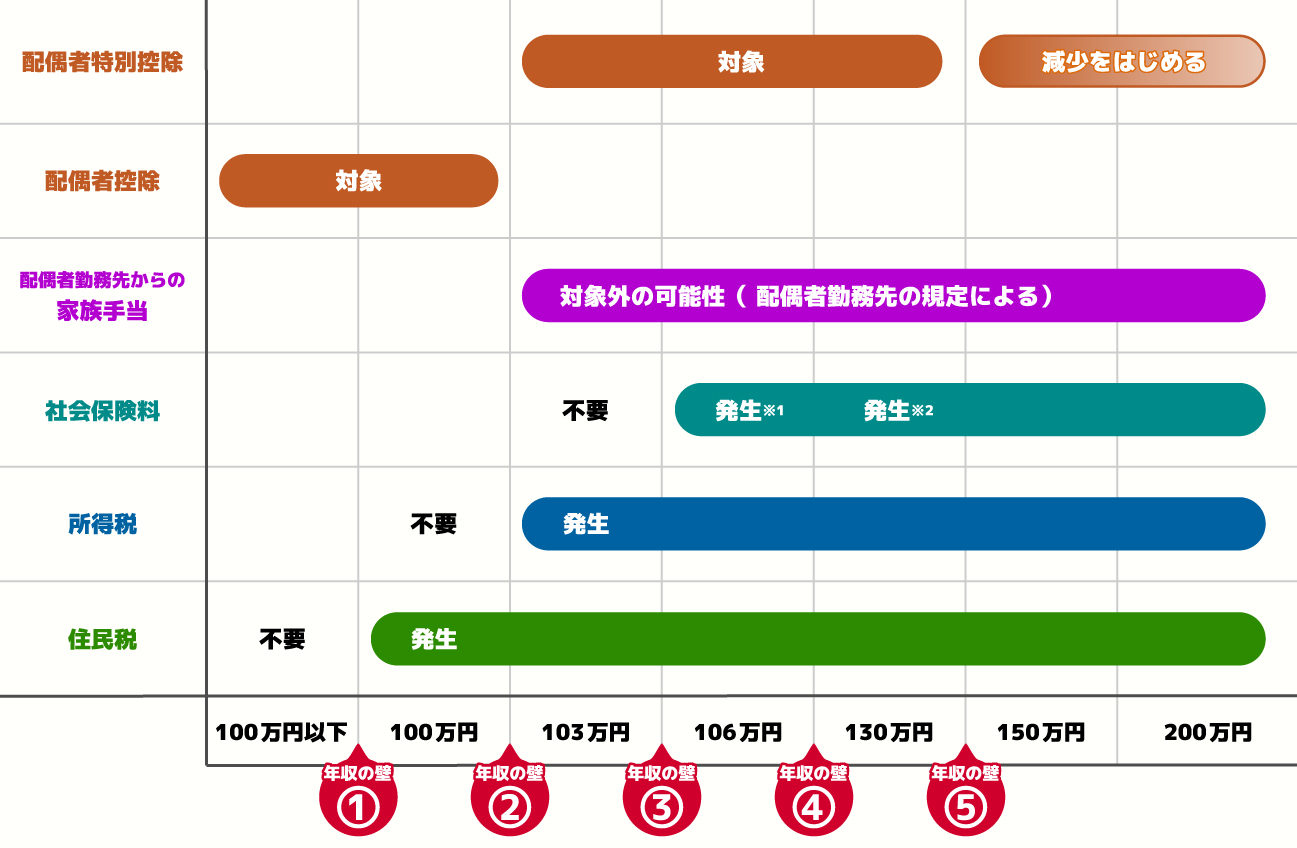

『年収の壁』とは、働いて給与所得を受けるときに考慮しなければならない、税金や保険料、所得税控除の適用が変わる年収のラインを指します。『年収の壁』は大きく分けて5つあり、住民税、所得税、社会保険料、家族手当、配偶者(特別)控除が関係しています。

5つの『年収の壁』

①住民税の有無が分かれる「100万円の壁」

厳密には生活環境によっても異なりますが、一般的に給与所得者自身に扶養者がいない場合、給与の収入金額から給与所得控除を引いた「合計所得金額」が、自治体ごとに設定されている住民税が非課税となる合計所得金額を超えると住民税が発生します。

給与の収入金額が162万5千円以下の場合の給与所得控除は一律55万円、住民税が非課税となる合計所得金額は、例えば東京都だと45万円※です。このため東京都では「給与収入-55万円」が45万円を超えた場合、つまり給与収入が100万円を超えると住民税が発生することになります。

住民税が非課税となる合計所得金額は自治体ごとに確認が必要です。

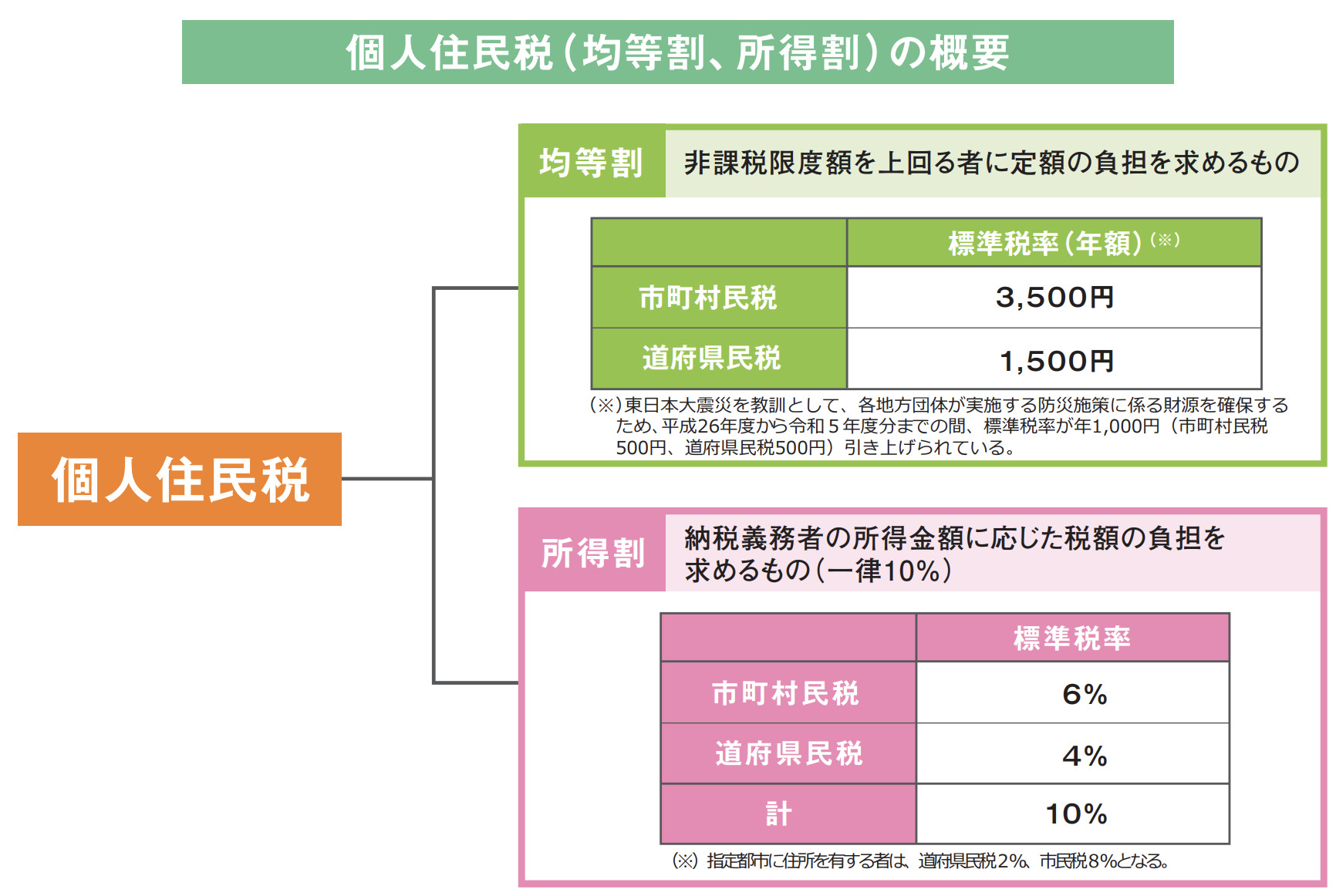

住民税には、定額で支払う「均等割」、所得に応じた税額を支払う「所得割」の2つがあり、支払うのはこの2つの合計金額です。

例えば給与収入が100万円を少しオーバーし101万円となった場合に課税される住民税は

均等割:5,000円(令和5年度分まで)

所得割:(101万円-給与所得控除55万円-住民税の基礎控除43万円)×10%=3,000円

の合計で8,000円となります。

②所得税の有無が分かれる「103万円の壁」

給与収入の金額が 給与所得控除55万円+所得税の基礎控除48万円=103万円 を超えると「所得金額」が発生し、所得税が課税されます。

課税対象となる「所得金額」は給与収入の金額から上記103万円を引いたもので、所得税率は課税所得金額が195万円未満なら5%です。つまり仮に給与収入が104万円となった場合の所得税は

(104万円-給与所得控除55万円-所得税の基礎控除48万円)×5%=500円

500円なら人によってはそこまで大きな金額ではないかもしれませんが、①の住民税も考慮して給与収入が100万円だった場合と比べると、収入差4万円に対して

住民税11,000円+所得税500円=11,500円

の納税が必要となります。

世帯主の「家族手当」を必ず確認しよう!!

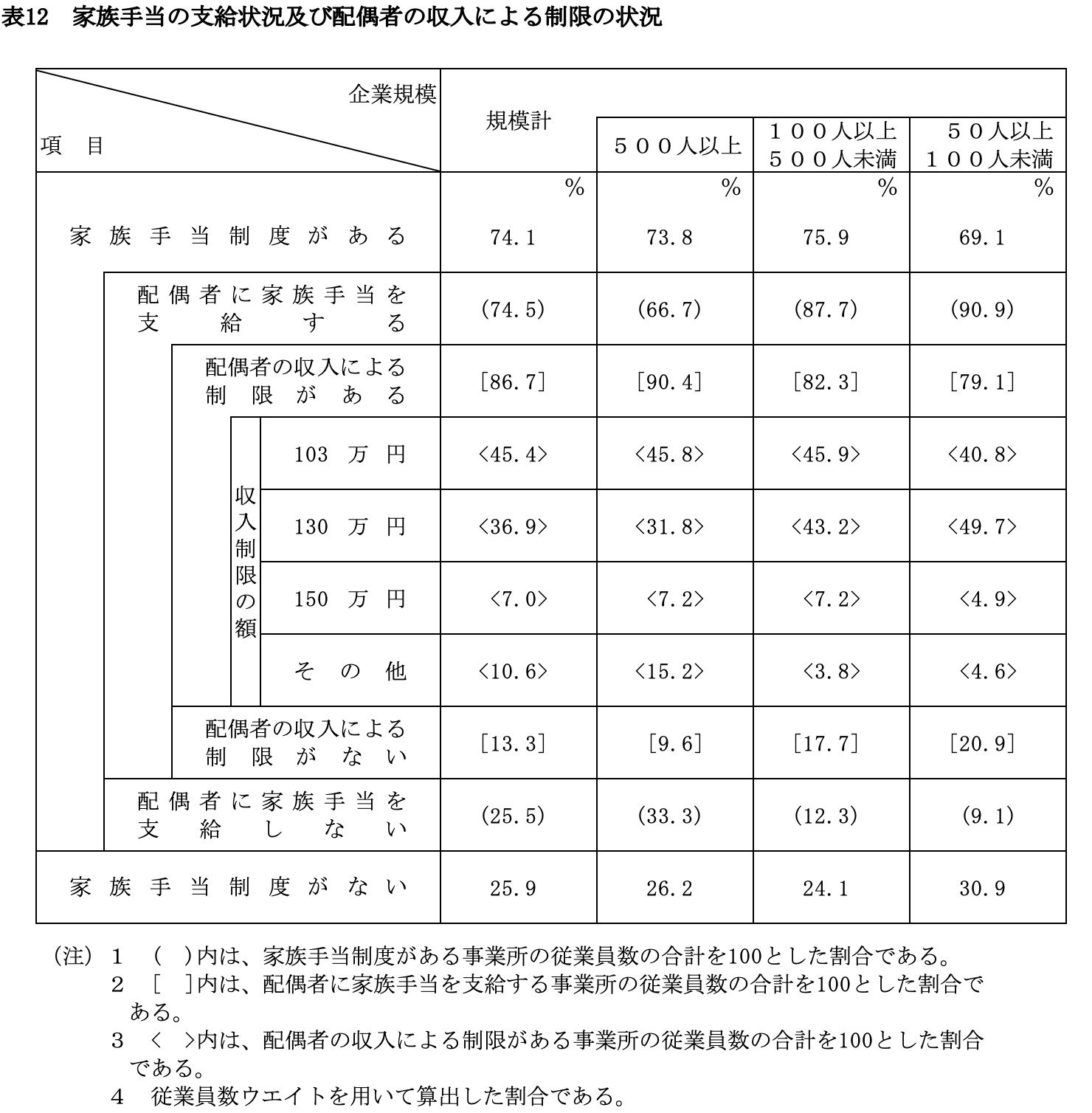

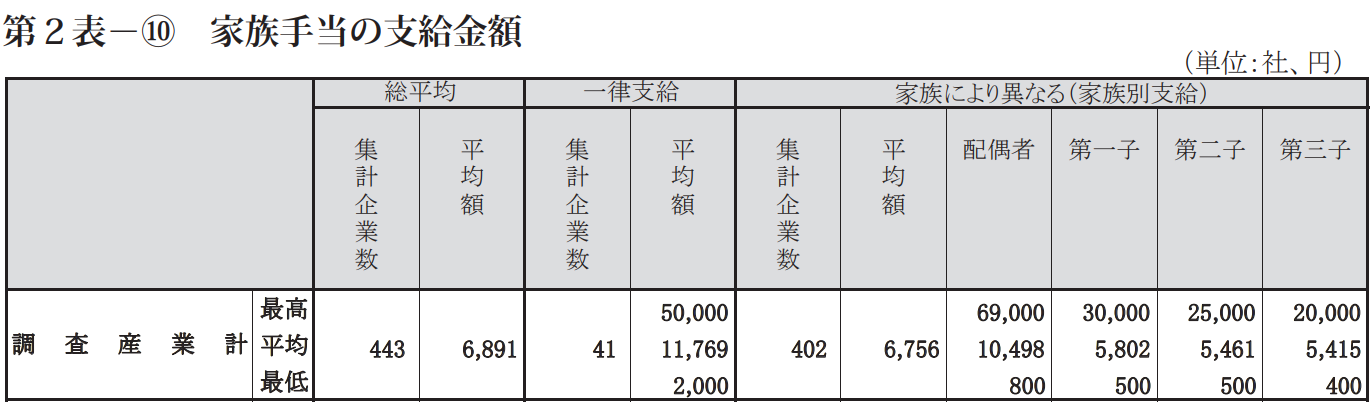

世帯主が勤務先から「家族手当」をもらっている場合は注意が必要です。家族手当は配偶者の年収によって支給制限が設けられていることがほとんどで、人事院『令和3年職種別民間給与実態調査』では収入制限の額を「103万円」としている企業が45.4%、「130万円」としている企業が36.9%となっています。

また東京都産業労働局『中小企業の賃金調査(令和3年版)』によると、配偶者に対しての家族手当の平均額は10,498円、年間で125,976円となっています。年間12万6千円はそれなりに大きな金額ですので、家族手当の受給があるスタッフには収入制限を必ず確認するように教えてあげましょう。

③社会保険料の有無が分かれる第1の壁「106万円の壁」

社会保険料の給与天引きが入ると“手取り額”が目に見えて少なくなるため、気にする人が最も多いのがこの「106万円の壁」と、次に紹介する「130万円の壁」だと思われます。1つ目の「106万円」は、社会保険の加入対象者となる条件の1つ「月額賃金8.8万円(残業代・割増手当・通勤手当などを含まない基本給)」を年額に置き換えて目安にしたものです。

社会保険の加入要否は事業所の規模によって異なりますが、2022年10月からは段階的に適用範囲が広がっていきますので、把握できていない場合は前もって確認しておきましょう。

社会保険加入対象者表

※すべて満たした場合に加入義務が発生します。

| 改正前 (2022年9月まで) | 改正後 (2022年10月から) | 改正後 (2024年10月から) | |

|---|---|---|---|

| 事業所の規模 | 常時501人以上 | 常時101人以上 | 常時51人以上 |

| 労働時間 | 週の所定労働時間が20時間以上 | 変更なし | 変更なし |

| 賃金 | 月額賃金が8.8万円以上 | 変更なし | 変更なし |

| 勤務期間 | 1年を超える雇用の見込みがある | 2ヶ月を超える雇用の見込みがある | 2ヶ月を超える雇用の見込みがある |

| 加入対象条件 | 学生ではない ※休学中や夜間学生は加入対象となる | 変更なし | 変更なし |

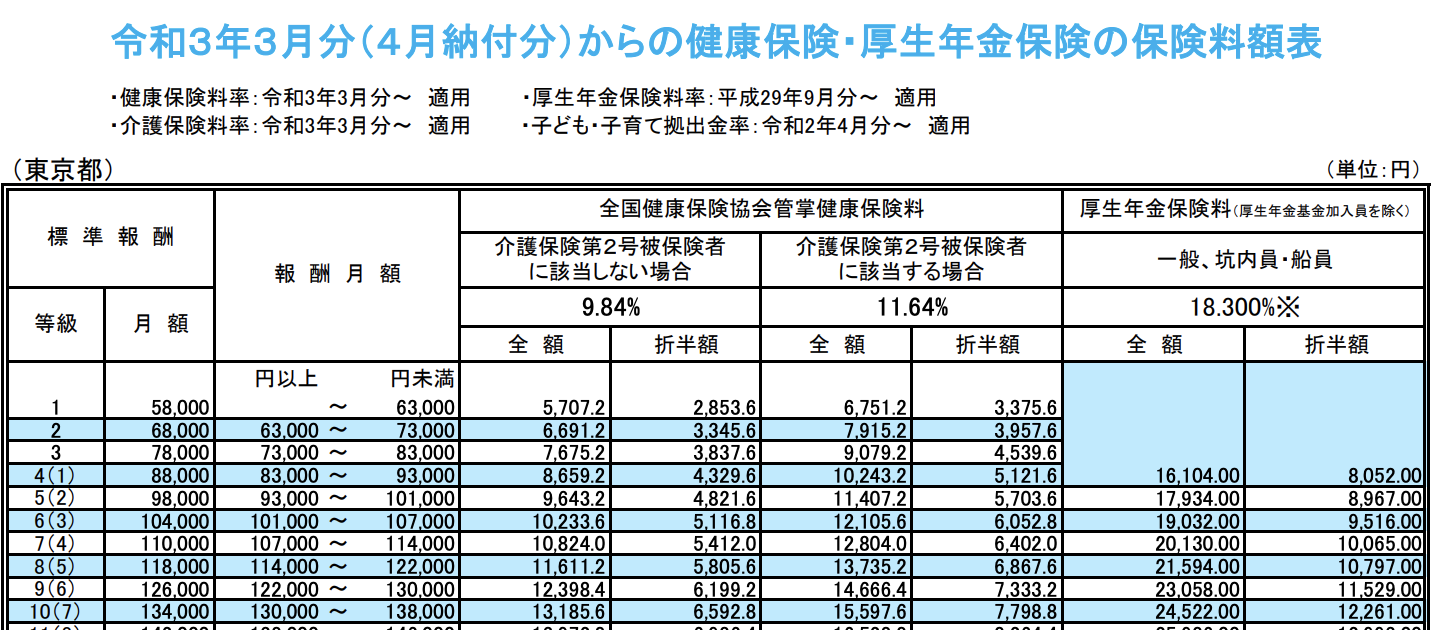

社会保険料の自己負担の支払額(折半額)は健康保険料が約5%、厚生年金保険料9.15%で、個々に計算するのではなく、手当や賞与などを含めた報酬月額から計算した「標準報酬月額」の等級で決定します。例えば年間の給与収入が108万円(≒報酬月額9万円)なら4(1)等級で、毎月だいたい1万2~3千円、年間で約15万円の支払いが必要になります。

社会保険加入によるメリットはあるものの、手取り額は年収105万円の場合と比べても少なくなってしまい、働いた量は多いはずなのに手取りが少ない、いわゆる“働き損”と呼ばれる状態になってしまいます。

社会保険にはメリットもあることを伝えよう

もちろん「社会保険料を払うこと=損」ではありません。厚生年金で将来の年金額が増えることや、健康保険で傷病手当金制度が利用でき、病気や怪我で働けないときに備えられるなど、社会保険に加入することで得られる恩恵があることもしっかり伝えてあげましょう。

社会保険制度改正に関しては別記事で詳しく取り上げていますので、そちらもぜひご覧ください。

④社会保険料の有無が分かれる第2の壁「130万円の壁」

「106万円の壁」で紹介した社会保険の加入条件に当てはまらない場合でも、年収130万円以上の場合は自動的に社会保険の加入対象となり、いわゆる“社会保険の扶養から外れた状態”となります。この「130万」は「月収108,333円(残業代・割増手当・通勤手当などを含む)」を年額にしたものです。

社会保険料の支払額(折半額)は年収132万円(≒報酬月額11万円)なら7(4)等級で、毎月だいたい1万6千円前後、年間で約19万円の支払いが必要になります。

社会保険料は会社と労働者が折半して支払うため、会社側にも同額の負担が発生することも理解しておきましょう。

スタッフが扶養から外れる場合に必要なこと

スタッフが「106万円の壁」や「130万円の壁」を超えて世帯主の扶養から外れる場合は、世帯主の勤務先で手続きが必要になることを教えてあげましょう。

⑤配偶者特別控除が減少し始める「150万円の壁」

配偶者特別控除とは、収入が比較的少ない配偶者がいる場合に、納税者の所得税や住民税(所得割)の課税対象額を減らし、支払う税金を少なくすることができる「所得控除」の1つで、納税者と配偶者の合計所得金額(給与収入のみの場合は収入金額から給与所得控除を引いたもの)に応じて金額が変わります。納税者が支払う所得税や住民税が減ることで“手取り”が増える、という仕組みになっています。

どちらも配偶者の所得金額が95万円(給与収入の場合150万円)を超えると段階的に減少していき、133万円(給与収入の場合201.6万円)を超えると0になります。例えば納税者の所得税率が20%で、配偶者特別控除が38万円の場合、支払う所得税は38万円×20%=76,000円少なくなり、そのぶん手取り額が増えることになります。

配偶者特別控除早見表

| 納税者の合計所得金額 900万円以下 (給与収入のみの年収に換算した場合:1,095万円以下) | 納税者の合計所得金額 900万円超〜950万円以下 (1,095万円超〜1,145万円以下) | 納税者の合計所得金額 950万円超〜1,000万円以下 (1,145万円超〜1,195万円以下) | 納税者の合計所得金額 1,000万円超 (1,195万円超) | |

|---|---|---|---|---|

| 配偶者の合計所得金額 (給与収入のみの年収に換算した場合) | 控除額 (所得税) | 控除額 (所得税) | 控除額 (所得税) | 控除額 (所得税) |

| 48万円以下 (103万円以下) | 38万円 (配偶者控除) | 26万円 (配偶者控除) | 13万円 (配偶者控除) | 0 |

| 48万円超〜95万円以下 (103万円超〜150万円以下) | 38万円 | 26万円 | 13万円 | 0 |

| 95万円超〜100万円以下 (150万円超〜155万円以下) | 36万円 | 24万円 | 12万円 | 0 |

| 100万円超〜105万円以下 (155万円超〜160万円以下) | 31万円 | 21万円 | 11万円 | 0 |

| 105万円超〜110万円以下 (160万円超〜166.8万円以下) | 26万円 | 18万円 | 9万円 | 0 |

| 110万円超〜115万円以下 (166.8万円以上〜175.2万円未満) | 21万円 | 14万円 | 7万円 | 0 |

| 115万円超〜120万円以下 (175.2万円以上〜183.2万円未満) | 16万円 | 11万円 | 6万円 | 0 |

| 120万円超〜125万円以下 (183.2万円以上〜190.4万円未満) | 11万円 | 8万円 | 4万円 | 0 |

| 125万円超〜130万円以下 (190.4万円以上〜197.2万円未満) | 6万円 | 4万円 | 2万円 | 0 |

| 130万円超〜133万円以下 (197.2万円以上〜201.6万円未満) | 3万円 | 2万円 | 1万円 | 0 |

| 133万円超 (201.6万円以上) | 0 | 0 | 0 | 0 |

合計所得金額1800万円未満の所得税率

| 合計所得金額 | 税率 |

|---|---|

| 195万円以上 | 5% |

| 195万円以上 330万円未満 | 10% |

| 330万円以上 695万円未満 | 20% |

| 695万円以上 900万円未満 | 23% |

| 900万円以上 1800万円未満 | 33% |

まとめ

いかかでしたか?

今回は、5つの『年収の壁』についてまとめて紹介しました。特に社会保険料が発生する106万円と130万円の壁は手取り金額への影響が大きいため、年末に急なシフト調整で大慌てしないように、またうっかり壁を超えたスタッフからの信頼を失わないように、新入社員への指導やスタッフへの周知にも本記事を活用いただければと思います。

当サイト『apseeds HR blog』では他にも人材派遣・アルバイト・パート領域で役立つ情報を配信しています。

最新の法改正情報や採用トレンドを、見逃していませんか?

アルバイト・パート・派遣人材の活用に役立つ情報を週に1回配信中!

人事担当者のための無料メルマガに、ぜひご登録ください