2025年の税制改正により、新たに「源泉控除対象親族」という概念が導入されます。これにより、扶養控除の仕組みが見直され、扶養控除等申告書の記載内容にも変更が生じます。企業の担当者はもちろん、従業員にとっても重要な改正であるため、変更点をよく理解しておくことが大切です。

本記事では、2025年の税制改正の概要や扶養控除等申告書の変更点を解説します。実務で確認すべきポイントや年末調整における留意事項もまとめているので、ぜひ参考にしていただけますと幸いです。

源泉控除対象親族とは

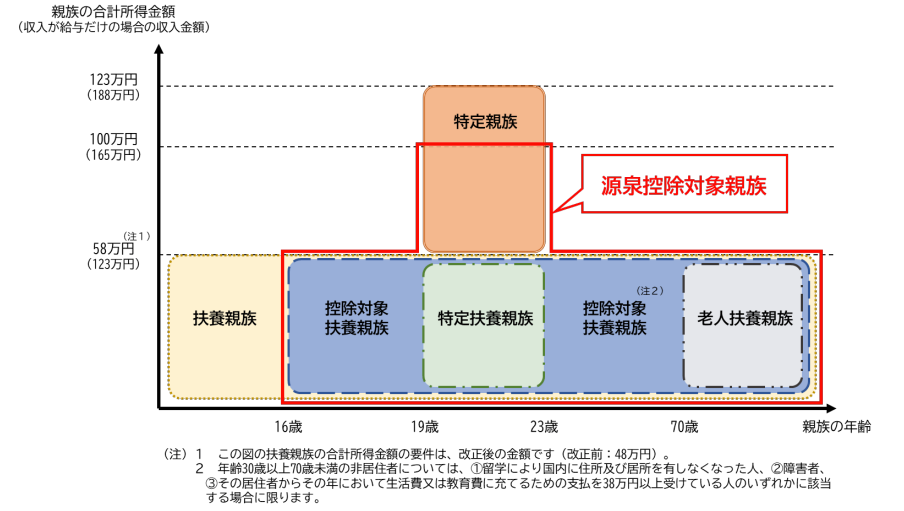

源泉控除対象親族とは、2025年の税制改正に伴い従来の「控除対象扶養親族」に代わって新設された区分です。源泉控除対象親族とは、次のうちいずれかに該当する人を意味します。

- 控除対象扶養親族

- 居住者と生計を一にする親族(里子を含み、配偶者および青色事業専従者等を除く)のうち年齢19歳以上23歳未満の者で合計所得金額が58万円超100万円以下の人

2026年分扶養控除等申告書からは、「控除対象扶養親族」に代わり「源泉控除対象親族」の記載が必要です。なお、源泉控除対象親族が新設された背景には、後述する特定親族特別控除の創設があります。

【2025年12月】税制改正の概要

2025年の税制改正は、所得税の控除制度を抜本的に見直すものです。この改正は原則として2025年分以後の所得税について適用され、2025年12月からの給与および公的年金等の源泉徴収事務に変更が生じます。

参照:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)|国税庁

基礎控除額の見直し

2025年の税制改正により、合計所得金額に応じて基礎控除額が以下のように見直されました。

- 合計所得金額132万円以下:95万円(改正前:48万円)

- 合計所得金額132万円超336万円以下:88万円(改正前:48万円)

- 合計所得金額336万円超489万円以下:68万円(改正前:48万円)

- 合計所得金額489万円超655万円以下:63万円(改正前:48万円)

- 合計所得金額655万円超2,350万円以下:58万円(改正前:48万円)

基礎控除の見直しによって、合計所得金額が低い層ほど控除額が大きくなり、税負担が軽減されます。なお、2027年度分以後、合計所得金額132万円超655万円以下の場合は一律58万円の基礎控除額が適用されます。

給与所得控除額の見直し

2025年の税制改正により、給与所得控除の最低保障額が55万円から65万円に引き上げられました。給与所得控除額の見直しによって、給与所得者の課税所得が減少し、結果として手取り収入の増加が期待されます。

また、給与所得控除の改正に伴い、2025年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」および2026年分以後の「源泉徴収税額表」も改正されています。

特定親族特別控除の創設

2025年の税制改正では、新たに「特定親族特別控除」が創設されました。これにより、特定親族を有する場合、居住者の総所得金額等から特定親族の合計所得金額に応じて最大63万円を控除できます。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(里子を含み、配偶者および青色事業専従者・白色事業専従者を除く)のうち合計所得金額が58万円超123万円以下の人を意味します。なお、控除の適用を受けるためには「特定親族特別控除申告書」の提出が必要です。

扶養親族等の所得要件の改正

基礎控除額の見直しに伴い、扶養控除等の所得要件が以下のように改正されました。

- 扶養親族および同一生計配偶者の合計所得金額の要件:58万円以下(改正前:48万円以下)

- ひとり親の生計を一にする子の総所得金額等の合計額の要件:58万円以下(改正前:48万円以下)

- 勤労学生の合計所得金額の要件:85万円以下(改正前:75万円以下)

また、給与所得控除額の見直しにより、家内労働者等の特例における必要経費に算入する金額の最低保障額が55万円から65万円に引き上げられています。

【2025年12月】扶養控除等申告書の変更点

2026年分以降の扶養控除等申告書では、「源泉控除対象親族」の記載欄や「特定親族特別控除」に関するチェック欄など、従来と異なる様式が採用されます。

以下で、扶養控除等申告書の主な変更点を解説するので、ぜひ参考にしていただけますと幸いです。

「控除対象扶養親族」から「源泉控除対象親族」への変更

2025年分までは扶養控除等申告書に「控除対象扶養親族」を記載していましたが、2026年分以後は特定親族特別控除の創設により、「源泉控除対象親族」を記載する形式に変更されます。

扶養控除等申告書の記載にあたっては、国税庁の公表資料を参考に、源泉控除対象親族の範囲を正しく判断することが大切です。

引用:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(7p)|国税庁

なお、企業の担当者は従業員が該当者を判断しやすいように必要な情報を提供し、記載漏れや誤記がないか注意して確認しましょう。

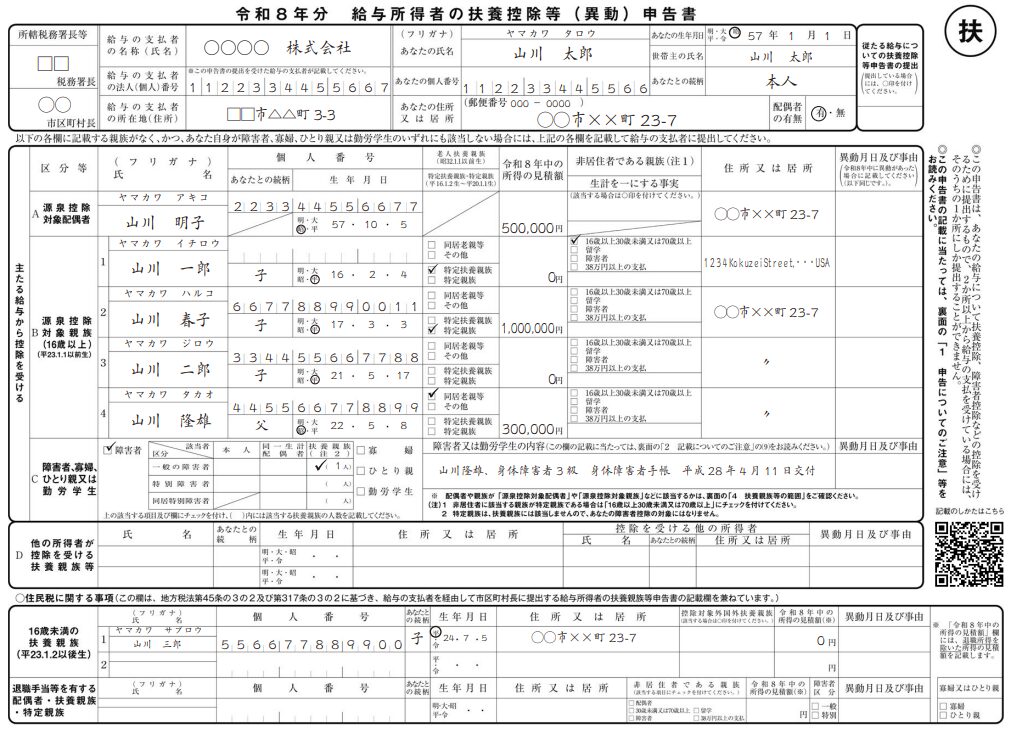

「特定親族特別控除」に関するチェック欄の追加

特定親族特別控除の創設に伴い、2026年分以降の扶養控除等申告書には新たに「特定扶養親族」「特定親族」のチェック欄が追加されています。

特定扶養親族に該当するのは、その年の12月31日現在で19歳以上23歳未満かつ合計所得額が58万円以下の親族です。特定親族も、年齢要件は特定扶養親族と同様です。年間所得が58万円超123万円以下の場合は、特定親族にチェックを入れます。

引用:<記載例>令和8年分給与所得者の扶養控除等(異動)申告書(1p)|国税庁

従業員は該当する親族がいるかどうかを確認し、該当する場合は必ずチェックを入れる必要があります。チェック漏れがあると控除が適用されず、税負担が増える可能性があるため注意が必要です。

適用ケース例|扶養控除等申告書で確認すべきポイント

扶養控除は、家族構成や年齢、居住区分、所得の見積額に応じて適用可否が異なります。以下の家族構成を参考に、源泉控除対象親族に該当するケースを見ていきましょう。

- 従業員(年末調整対象者)

- 配偶者(源泉控除対象配偶者)

- 長男(21歳・非居住者・所得の見積額0円)

- 長女(19歳・所得の見積額95万円)

この場合、長男は年齢19歳以上23歳未満かつ合計所得金額が58万円以下のため、扶養控除等申告書に記載する際は「特定扶養親族」にチェックを入れます。なお、長男は非居住者を扶養親族にするための要件(所得が58万円以下・16歳以上30歳未満または70歳以上)を満たすものとします。

また、長女は年齢19歳以上23歳未満かつ合計所得金額が58万円超123万円以下の範囲内であるため、扶養控除等申告書に記載する際は「特定親族」にチェックが必要です。

2025年の税制改正により、扶養親族の所得要件や控除制度がより細分化されるため、年齢や所得の見積額などを基に正確に判断することが求められます。企業の担当者は扶養控除等申告書の変更点を十分に理解し、重点的に確認するようにしましょう。

【2025年12月】年末調整における留意事項

2025年12月以降の年末調整では、税制改正に基づく新しい控除額や所得要件を踏まえて計算する必要があります。以下で、年末調整における留意点を解説するので、ぜひ参考にしていただけますと幸いです。

新たに扶養控除の対象となる親族がいないか確認する

所得要件の引き上げや特定親族特別控除の新設により、従来は控除対象外だった親族が新たに控除対象となるケースが考えられます。そのため、年末調整をする際は、従業員に対して新たに扶養控除の対象となる親族がいないか確認しましょう。

たとえば、これまでは所得金額が基準をわずかに超えていて扶養から外れていた学生やアルバイト収入のある子どもなどが、2025年の税制改正後の条件を満たすことで控除の対象になる場合があります。

該当者がいる場合は、「扶養控除等申告書」や「特定親族特別控除申告書」の提出が必要です。申告書が未提出の場合、扶養控除が適用されず従業員の税負担が増える恐れがあるため、早めに周知しましょう。

改正後の控除額等に基づいて年末調整の計算をする

2025年12月の年末調整では、改正後の基礎控除・給与所得控除・特定親族特別控除を適用する必要があります。

計算方法の詳細については、国税庁のWebサイトで最新の速算表や源泉徴収税額表を確認することをおすすめします。また、給与計算ソフトや年末調整システムを利用している場合は、ソフトウェアが税制改正に対応済みかどうかも必ずチェックしましょう。

従来の処理方法のまま計算してしまうと、誤算や控除漏れ、源泉徴収税額の過不足といったトラブルが生じる可能性があるため、担当者は十分に注意して対応する必要があります。

参照:令和7年分の年末調整のための算出所得税額の速算表|国税庁

年末調整に必要な業務を効率化するコツ

年末調整を正確かつ効率良く進めるためには、事前準備と業務フローの整備が不可欠です。具体的には、以下のポイントを押さえておきましょう。

- 税制改正の内容を正確に把握する

- 従業員に周知徹底する

- 記載内容をダブルチェックする体制を整える

- デジタルツールを活用する

- 計画的なスケジュールを立てる

税制改正の内容を事前に把握しておくと、従業員に対して必要な情報を早めに周知でき、書類の未提出や記載漏れを減らせます。また、複数人によるダブルチェック体制を整えたりデジタルツールを活用したりすることにより、控除の誤適用や計算ミスも防げるでしょう。

年末調整に必要な業務をスムーズに進めるためにも、余裕を持ったスケジュールを立てておくと、突発的なトラブルにも対応しやすくなります。

まとめ

2025年の税制改正では、特定親族特別控除の創設や源泉控除対象親族という新区分の導入などにより、扶養控除の仕組みが大きく変わります。実際に、2026年分扶養控除等申告書からは、従来の「控除対象扶養親族」に代わって「源泉控除対象親族」の記載が必要です。

本記事では、源泉控除対象親族について、2025年税制改正のポイントとあわせて解説しました。税務上のリスクを防ぐためにも、企業の担当者は税制改正の内容を理解し、スムーズな業務運営に努めましょう。

年末調整の電子化を検討される企業のご担当者様必見!

エーピーシーズでも年末調整を電子化できる年末調整申告支援サービス 『年調ヘルパー』を取り扱っております。

<ダウンロード>