給与前払いサービスとは、給与の日払い・週払いができる福利厚生サービスです。導入することで、アルバイトなど非正規雇用者を中心に人気の日払い・週払いに対応できます。

近年注目を集めている給与前払いサービスについて、種類と仕組み・導入を検討する際の注意点を説明していきます。

給与前払いサービスとは

給与前払いサービスとは、希望する従業員に対して、すでに働いた分の給与実績の一部を、給料日よりも前に支払う福利厚生サービスです。

なぜ給与実績の「一部」なのかというと、所得税などの控除分まで前払いしてしまうことを防ぐためです。いわゆる「前借り」とは異なり、すでに働いた分の給与実績をベースとしているので、企業側も「払いすぎ」を心配することなく安心して導入できます。

冠婚葬祭や旅行・引越しなどで少しまとまったお金が必要になったとき、すぐに用意できるお金が足りないと、けっこう焦りますよね。でも誰かに借りるのはちょっと……と感じる方も多いと思います。給与前払いサービスは、そんな従業員の小さな「困った」を助けてくれる、とても便利な福利厚生サービスといえます。

給与前払いサービスの種類と仕組み

給与前払いサービスは大きく分けて「立替型」・「直接払い型」・「預託金型」の3種類があり、支払いまでの仕組みが異なります。それぞれの違いと仕組みを説明していきます。

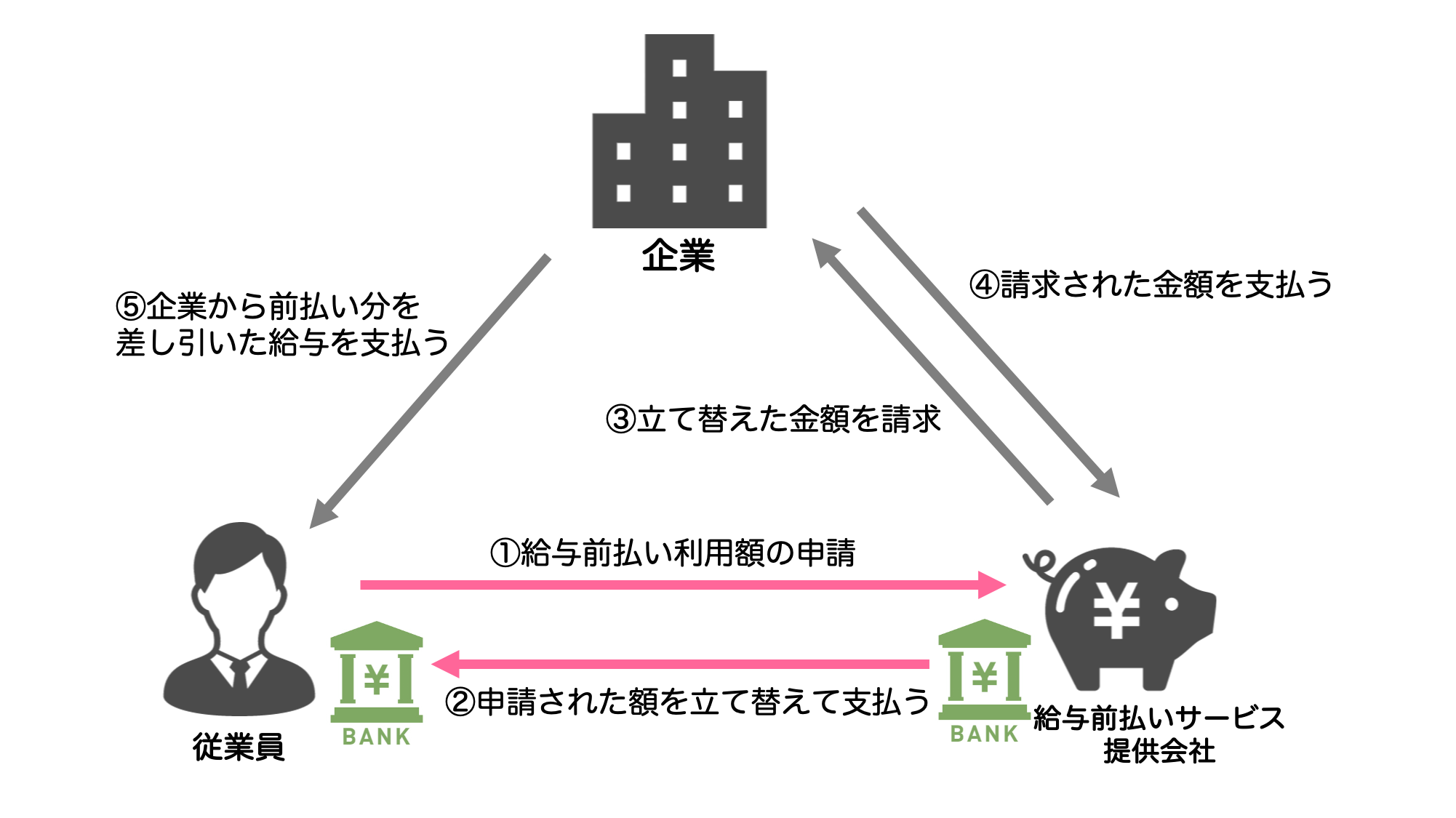

立替型

立替型の場合、サービス提供会社が前払い金を立て替えて従業員の銀行口座に振り込みます。従業員は申請の際に前払い金額の3〜6%程度を手数料として負担し、導入企業はサービス提供会社に立て替えてもらった金額をあとからまとめて支払う仕組みとなっています。

導入のメリットとしては、前払い金をサービス提供会社が立て替えてくれるため、キャッシュフローを気にせず導入できる点が挙げられます。

デメリットとしては、導入には与信審査があり、設立間もない会社などは導入しづらい面があります。比較的、小規模の事業者が多く導入しているサービスといえます。

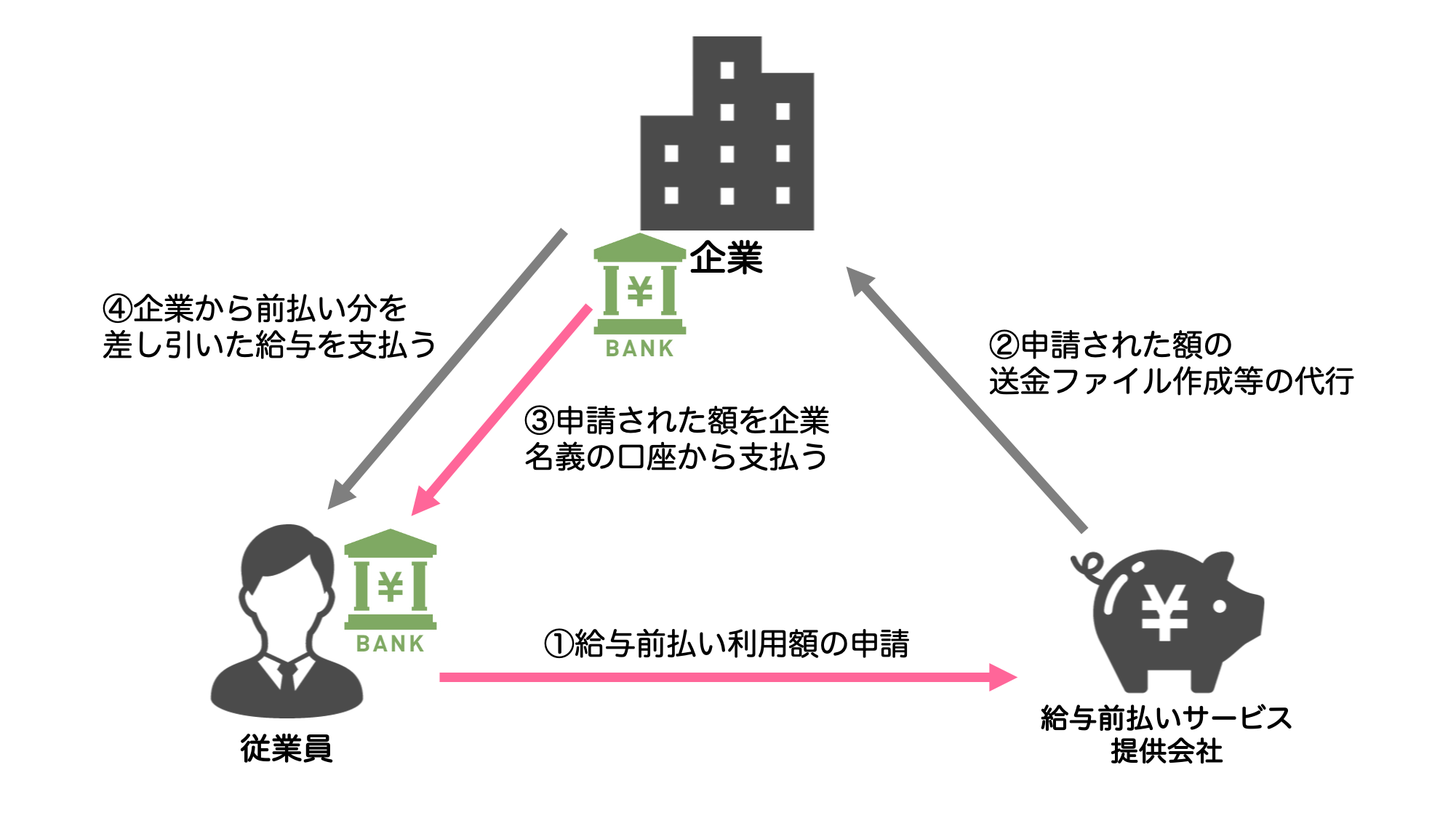

直接払い型

直接払い型の場合、前払い金を導入企業の銀行口座から従業員の銀行口座に振り込みます。前払い分の資金は導入企業が事前に準備し、従業員からの申請に応じた振込処理などの業務をサービス提供会社へ委託し、導入企業の銀行口座から振込がおこなわれる仕組みとなっています。

導入のメリットとしては、従業員が負担する手数料が前払い金額によって変動しないサービスが多く、立替型よりも比較的、従業員負担は軽減される点が挙げられます。また、雇用主である導入企業から直接支払われる形式のため、労働基準法の準拠などコンプライアンス遵守を重視しているため、大手企業から中小企業まで幅広い企業に導入されています。

デメリットとしては、前払い金が給料日より前に支払われるため、キャッシュフローに余裕のある企業向けのサービスとなります。

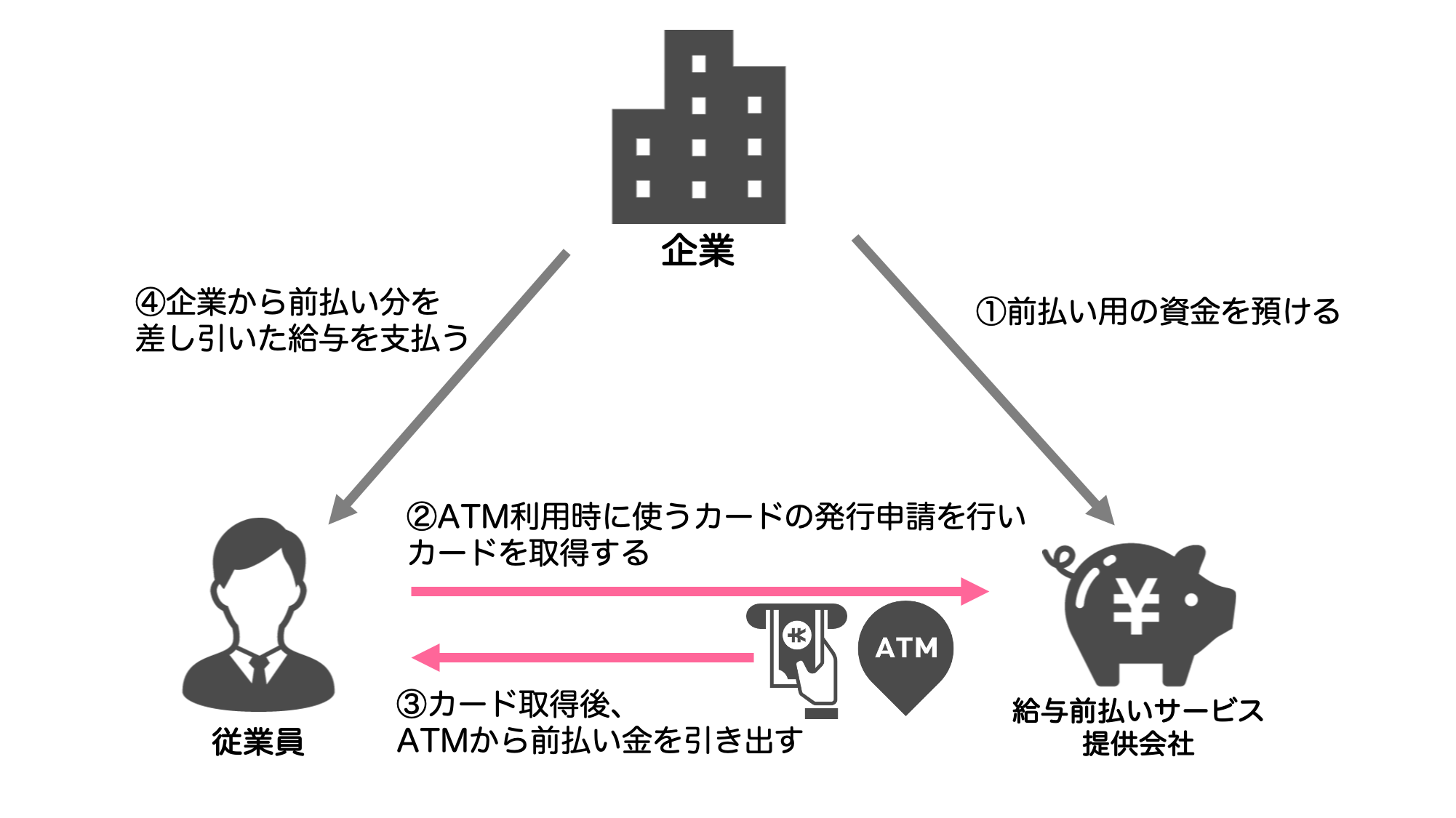

預託金型

預託金型の場合、サービス提供会社である資金移動業者が導入企業から前払い用資金の預託を受け、従業員は口座振込ではなく、ATMから前払い金を引き出す仕組みとなっています。前払い用資金は導入企業が事前に準備し、従業員は事前申請をおこなう必要なく、ATM手数料を負担することで好きなタイミングでお金を引き出せます。

導入のメリットとしては、従業員は銀行口座が不要のため、銀行口座を持っていない従業員でも利用することができます。また、従業員が負担する手数料はATM手数料なので金額の変動がなく、立替型よりも比較的、従業員負担は軽減されます。

デメリットとしては、企業は事前に一定の預託金が必要な点と、現行の労働基準法では賃金の支払い方法として資金移動業者への払込は認められておらず、口座振込でないことからも、前払い金を「給与」とするのかどうかなど何かしらの整理が必要な点が挙げられます。

給与前払いサービスを導入するメリット

さて、福利厚生サービスとして注目を集めている「給与前払いサービス」ですが、導入するとどのようなメリットがあるのでしょうか。

定着率の向上

勤め先の企業で給与前払いサービスを利用できれば、入社から初回給料日までの無給期間や急な出費で困ったときに、好きなタイミングで給料を受け取ることができるため、安心して生活することができます。従業員満足度が向上することで、人材の定着率も上がることが期待できるでしょう。

採用コストの削減

求人への応募者が増え、人材の定着率が向上すれば、最終的に人材採用のコストが下がります。給与前払いサービスの導入自体に若干のコストがかかりますが、職場満足度の向上など他の効果も含めて考えれば、給与前払いサービスの導入には十分なメリットがあるといえます。

人的コストやシステム開発費用を抑制

給与前払いを自社で運用しようとする場合、申請フローやプラットフォームを整備したり、申請があるたびに支払や振込をおこなったりと、相応の人的コストや手間を覚悟しなければなりません。独自の給与前払いシステムを開発するとなれば、さらに莫大な時間と費用がかかるでしょう。

給与前払いの関連業務を専門業者へ委託したり、専用に開発されたシステムを多少の料金を支払って利用することで、手早くかつ業務負担やコストを抑えて給与前払いを導入することができます。

金銭トラブルから従業員を守る

新型コロナウイルスの影響によるシフト減少などにより、給料日よりも前に現金を必要としている労働者が増えています。急な出費に対し「前払い」という形で給料を受け取れる環境を整備しておくことで金銭トラブルを先回りで解決し、悪質な給料ファクタリングや借金から従業員を守ることもできます。

給与前払いサービスの導入を検討する際の注意点

実際に給与前払いサービスの導入を検討する際に、注意しておきたいポイントを説明していきます。

従業員側の手数料負担

立替型の場合、導入企業にはシステム利用料がまったくかからないサービスが多くあります。前払い分がサービス提供会社の立て替えで支払われるため、導入企業は前払い分の資金を事前に準備しておく必要がなく、システム利用料もかからないとなれば企業にとってはメリットに感じられます。

しかし、従業員の手数料負担が利用金額の6%前後と高額になることも多く、利用のハードルをあげてしまうことも考えられます。従業員が利用しづらいサービスになってしまうことは、福利厚生サービスとして本末転倒ともいえます。

対して、直接払い型・預託金型は従業員が負担する手数料が前払い金額によって変動しないサービスも多いため、従業員の負担を立替型よりも軽減できます。従業員にとっては手数料が低いほうが福利厚生サービスとして魅力的ですし、利用のハードルが下がります。せっかく福利厚生サービスとして導入するのであれば、従業員にとって利用しやすいサービスであることが大切です。給与前払いサービスの導入を検討する際には、従業員負担の手数料がいくらになるのかまで、事前にしっかりと確認することをおすすめします。

▽手数料負担について詳しくはこちら

給与前払いサービスの手数料は誰の負担?手数料の仕組みについて徹底解説

コンプライアンス・リスク

給与前払いサービスの導入を検討する際には、労働基準法も十分に理解しておかなくてはなりません。

第十一条 この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

引用元:【総務省】電子政府の総合窓口 e-gov 労働基準法 第十一条

労働基準法11条によると、賃金は「使用者が労働者に支払うもの」とされています。

あわせて、賃金支払の5原則も確認しましょう。

- 通貨支払いの原則

- 直接払いの原則

- 全額支払いの原則

- 月1回以上の原則

- 一定期日払いの原則

上記の原則には一部例外もあり、通貨支払い・直接払いでは、従業員の同意を得ることで銀行口座への振込が認められています。また、全額支払いでは、法令により定められている税金や社会保険料、労使協定で締結されている福利厚生の費用などは控除することが認められています。

一時期少し話題になりましたが、給与前払いサービスのなかには、法令を遵守していると言い切れない仕組みのサービスも存在するようです。企業としてコンプライアンスの面を重視するのであれば、検討しているサービスの仕組みが法令を遵守できているのかどうか、事前に確認することが重要です。

賃金の支払方法に関する法律上の定めについてはこちら

参考:【厚生労働省】賃金の支払方法に関する法律上の定めについて教えて下さい。

▽給与前払いサービスに関連する法律について詳しくはこちら

給与前払いサービスに関連する法律とは?導入前に知っておきたい基礎知識

サービス提供会社の提携銀行

サービス提供会社により、提携している銀行が異なります。場合によっては新規で口座開設する手間が発生し、面倒な手続きに時間を取られることもあるかもしれません。また預託金型の場合は、利用できるATMが限られていると、従業員の生活圏によっては使いづらく、不便となる場合もあります。

サービス提供会社がどの銀行と提携しているのか、新規口座開設の必要があるのかも、事前に忘れずに確認しましょう。

▽給与前払いサービス比較についてはこちら

給与前払いサービスを比較!大手6サービスと導入前に知っておきたいポイントをご紹介

給与前払い福利厚生サービス『速払いサービス』について

『速払いサービス』は、マイナビグループの株式会社エーピーシーズが運営する「直接払い型」の給与前払い福利厚生サービスです。

導入企業は、大手3銀行をはじめインターネット銀行など複数の提携銀行から送金プランを選択でき、24時間365日の振込を可能とするモアタイムシステムにも対応しているため、従業員は最短で申し込み当日中の受取りが可能です。

24時間対応可能なチャットサポートを含めたユーザーサポートはもちろん、業務委託形式で前払い運用に関わる業務をまるごと任せることができ、給与前払いサービスに関するインターネット調査で3年連続3部門のNo.1を獲得しています。

『速払いサービス』の導入事例

株式会社エーピーシーズのホームページで紹介されている内容を抜粋して、実際に『速払いサービス』を導入されている企業の事例をご紹介します。

株式会社スパイスワークス

事業内容:飲食店運営、プロデュースおよびFC展開、店舗設計・施工

【導入前】人材を獲得したい!でも、手間は増やせない!

もともとは自社で「週払い」での前払いをおこなっていましたが、人材の獲得が難しくなり、求人媒体会社からは「週払い」よりも「日払い」のほうがが有効だとすすめられていました。

しかし、「週払い」対応業務がすでにかなりの負担になっていたことから、「日払い」対応については社内からネガティブな意見が多くあがっており、さらに「日払い」を掲げた求人・採用をおこなうことで利用希望者が確実に増えることも予想されるため、なかなか簡単には「日払い」に踏み切れない、といった状況でした。

【導入後】辛い手作業から卒業!従業員側の使いやすさにも注目

従業員個々の勤怠に応じた前払い可能額の算出、支払額の管理、給与明細への反映処理など、これまで手作業で苦労していた業務をシステム化して軽減できる、と聞いてすぐに導入を決めました。携帯から登録や申し込みができるようになるので、前払い利用希望者の利便性が上がりそうなことも決め手の1つになりました。

導入はとてもスムーズで、期待していた業務負担の軽減も実現できています。「日払い」を記載した求人広告によって応募も確実に増えており、導入前の課題は解消できました。前払いを希望する従業員からの問合せ対応もすべて請け負ってくれるところも大きなメリットで、自社へも若干の問合せは入るものの「細かいことは問合せ窓口にお願いします」という対応ができ、とても助かっています。

株式会社エムピーキッチン

事業内容:飲食店の総合開発および運営

【導入前】新規採用と同時に、既存従業員の退職も防ぎたい

他社との差別化や企業独自の魅力を打ち出すことがなかなか難しく、十分な新規採用がおこなえずに困るなか、求人媒体会社から「人材定着にも効果がある」と「日払い」の導入を勧められました。調べてみたところ、実際に「給料日前にお金に困り、別の仕事をするから」という理由で従業員が退職しているケースもあることがわかり、既存従業員の流出・退職を防ぐこともできるなら一石二鳥、と前払い制度の本格的な検討に入りました。

【導入後】他のサービスにはない機能・速さが嬉しい

『速払いサービス』は、従業員からの問合せをすべてアウトソースできる点が、事務担当者にとって最大の魅力でした。導入後は何もしなくても必要なデータが前払いシステムに連携されているため(※)、弊社側は支払い実績の管理だけで良くなりました。「勤務翌日に振込」も他にはないスピードなので、利用する従業員にとっても、メリットが大きかったと思います。人材獲得に関しても求人広告に「日払い」と記載ができるようになり、応募者へアピールできる魅力の1つになったと思います。

※データ連携方法として「完全自動連携」を利用

株式会社三油商会

事業内容:飲食店FC運営(かつや・コメダ珈琲・リンガーハット)

【導入前】時給競争はしたくない

周りの飲食店が時給を上げ始め、求人広告への反応が悪くなってきていました。時給を上げて対抗しても泥沼化することは明らかなため、何とか「時給アップ」以外で打てる対策はないか、求人広告のインパクトや検索優位性も考えて「日払い」の検討をし始めました。『速払いサービス』の紹介があったのは、ちょうどこの頃でした。

【導入後】応募数が増え、応募者の属性にも意外な変化が

初期の提案は電話対応となる企業が多いのですが、エーピーシーズさんは最初から担当者さんの顔を(Webシステムで)見ながらお話できたので、とても安心できてよい印象だったこともあり、『速払いサービス』の導入を決めました。

実際の運用も、既存のシステムから出力したデータを活用するだけ、とシンプルだったため、導入の段階からとてもスムーズでした。従業員側の使い勝手も、60代の方でも利用できるほど簡単なので助かりました。

求人広告の掲載数は以前とほぼ変わりませんが、応募の数が2~3倍になり、加えて応募者の属性が明らかに変わりました。以前よりもフルタイム勤務と、ダブルワーク前提の深夜帯の応募が増えています。十分な応募と採用があれば店舗運営もスムーズになるため、結果的に店舗勤務の社員の深夜残業抑制にもかなりの成果が出ています。

株式会社ポポラマーマ

事業内容:生パスタ専門店・その他飲食店経営、およびFC運営

【導入前】時給アップ、食事補助だけでは採用できない

従業員の不足と偏りが長期の課題になっており、店長会議でも採用・稼働調整の工夫や辞めさせない体制づくりなどについて、長い間議論を重ねていました。新規採用では時給競争はもちろん、「食事補助有り」などの付加価値も当たり前。店舗間で人員の応援(ヘルプ)も必要な状況で、新人だけではなく、協力してくれる既存従業員にも喜んでもらえる特典や制度はないだろうか……と考えていたところでした。

「日払い」は過去に一度検討したことがあったのですが、社内のシステム整備ができておらず断念した経緯がありました。その後も複数のサービス提案は受けたものの、決めきれずに時間が過ぎてしまっていました。

【導入後】前払いだけでは終わらない将来性が決め手

銀行系のサービスや立替払いのサービスとも比較検討していましたが、業務負担なく運用できそうな点、将来的には同じ勤怠データを「勤務ポイント制度(ポイントインセンティブ)」へ展開できそうな点が『速払いサービス』導入の決め手になりました。

導入準備を進めながら「利用方法やルールをちゃんと伝えられるだろうか」と心配していましたが、店長への導入説明会にも参加してフォローをおこなってくれましたし、従業員からの登録・振込関連の問合せ対応もすべて請け負ってくれたところも、エーピーシーズのサービスの魅力でした。実際、導入開始の際に本部への問合せで困ることはありませんでした。

勤怠データの自動連携設定はシステム会社と3社間でのやり取りとなるため少し手間がかかりましたが、一度完了さえしてしまえば日々の業務は一切なく、何もしなくても運用できるところが気に入っています。今後は「日払いOK」の求人効果を見ていきながら、他店舗応援(ヘルプ)への協力などで頑張ってくれている従業員の貢献度を、うまく評価してあげられるような制度の構築も進めていきたいと考えています。

まとめ

いかがでしたか?今回は、給与前払いサービスの仕組みや導入の際の注意点について説明しました。

新たなサービスの導入を検討する際は、システム利用料がいくらかかるのかなど、企業側のメリットをどうしても重視してしまいがちです。しかし、従業員側の負担が大きかったり、使いづらいサービスを導入してしまうと、なんのために導入したのかわからなくなってしまいますね。

せっかく従業員のために福利厚生サービスを導入するのですから、細かいところまでしっかり考えて、より「従業員想い」のサービスを選びたいものです。

▽給与前払いサービス比較についてはこちら

給与前払いサービスを比較!大手6サービスと導入前に知っておきたいポイントをご紹介

検討前に知っておきたい基礎知識ハンドブック