デジタル給与の概要はある程度理解しているものの、具体的なメリットや導入に必要な準備、注意点までは把握できていない。

本記事は上記のような方に向けて、デジタル給与の概要をおさらいしつつ、導入のメリットやデメリット、導入に必要な準備や流れなどをまとめてご紹介します。

デジタル給与導入における注意点も解説しているため、ぜひご一読ください。

デジタル給与とは

まずはデジタル給与に関する基本的な情報についておさらいします。

デジタル給与の概要

デジタル給与とは、指定資金移動業者の口座を経由して、現金ではなく電子マネーで従業員に給与を支払う方式です。

資金移動業者とは銀行以外の為替取引を行う業者のことを指し、資金決済法に基づき、内閣総理大臣の登録を受けることで資金移動業を営んでいます。

デジタル給与はこの資金移動業者のうち、厚生労働大臣の指定を受けた「指定資金移動業者」を介して給与を支払います。

現金手渡しや口座振込と並ぶ、新たな支払方法として注目を集めていると言えるでしょう。

【2024年12月時点】指定資金移動業者は?

2024年12月時点で、PayPay株式会社と株式会社リクルートMUFGビジネスの2社が指定資金移動業者として登録されています。

その他の資金移動業者を介したデジタル給与の支払いは、現時点では不可能です。

参考:資金移動業者の口座への賃金支払(賃金のデジタル払い)について|厚生労働省

デジタル給与の解禁・利用開始日

デジタル給与における資金移動業者の指定申請が開始されたのは2023年4月です。

その後PayPay株式会社が2024年8月に初の指定資金移動業者となったことによって、2024年9月以降から、PayPayを介したデジタル給与払いが可能となっています。

具体的な導入方法については後ほどご紹介します。

デジタル給与が解禁された背景

デジタル給与が解禁された背景として以下のような点が挙げられます。

1.キャッシュレス決済の普及

昨今、PayPayをはじめとした電子マネーによるキャッシュレス決済が一般化しました。

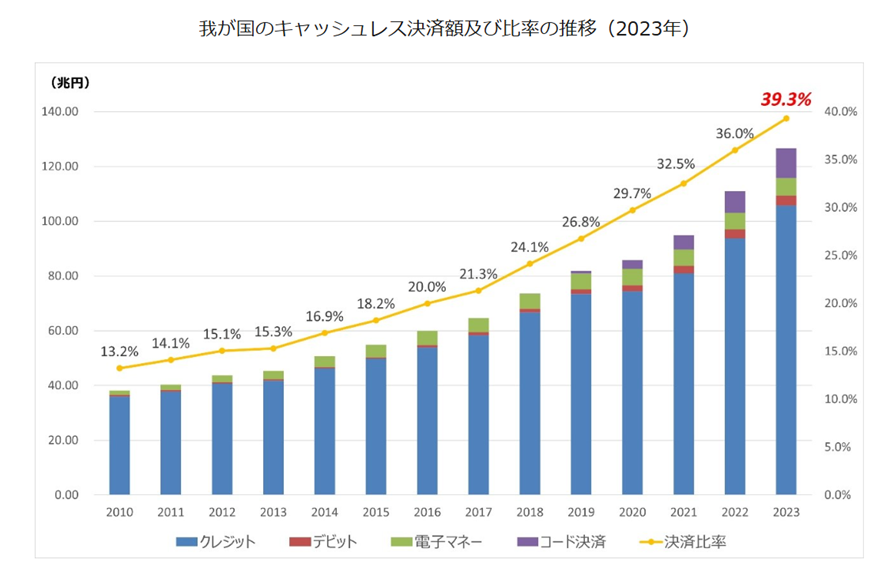

経済産業省の調査によると、キャッシュレス決済の比率は年々増加しており、2023年においては39.3%となっています。これは2013年の15.3%の約2.6倍です。

このようにキャッシュレス決済を用いる人が増加してきたことに伴い、給与自体を電子マネーで支払う土壌が整ってきたと言えるでしょう。

2.外国人労働者の受け入れ促進

日本は少子高齢化によって生産年齢人口の減少が深刻化しているため、新しい在留資格を設けるなど、外国人労働者の受け入れを推進している状況です。

外国人労働者の受け入れを加速させるには、外国人にとっても快適な環境を構築する必要があり、その一つがキャッシュレスの浸透となります。

海外は日本よりもキャッシュレス決済が普及しているため、デジタル給与制度を確立することで、日本で働くことのメリットを示す狙いもあると言えるでしょう。

デジタル給与導入のメリット・デメリット一覧

ここからはデジタル給与導入におけるメリットやデメリットについて、企業と従業員双方の視点から確認しましょう。

以下に今回紹介するメリットとデメリットの一覧を記載します。

| メリット | デメリット | |

|---|---|---|

| 企業 | ・振込手数料の軽減 ・企業のイメージアップ ・多様な人材の確保 ・従業員満足度の向上 | ・労使協定などの締結が必須 ・振込業務の負荷増 ・システム改修が必要なケースもある ・従業員への周知が必要 |

| 従業員 | ・電子マネーの利便性向上 ・柔軟な給与受け取りの実現 ・ポイント還元などの特典 | ・現状2社しか利用できない ・口座上限額が100万円 ・セキュリティなどのトラブルリスク |

※2024年12月時点での情報

デジタル給与導入のメリット

それではデジタル給与を導入するメリットについて詳細をご紹介します。

企業側のメリット

デジタル給与導入における企業側のメリットとしては、以下のような点が挙げられます。

1.振込手数料を抑えられる

デジタル給与の指定資金移動業者の一つであるPayPayでは、PayPay銀行を利用した場合の送金手数料が無料です。PayPay銀行を利用しない場合でも、送金手数料は100円(税込)と割安になっています。

またリクルートMUFGビジネスの場合も即払い手数料が1回あたり110円(税込)と、コストを抑えやすくなっています。

一般的な銀行の場合、数百円ほどの手数料がかかることを考えると、大きくコストを削減できるでしょう。

2.企業のイメージアップ

デジタル給与を導入することで、DXやIT活用に取り組んでいる企業といったイメージを訴求することが可能です。

特にIT活用に抵抗がないデジタルネイティブ世代からの評価が高くなるなど、企業のイメージアップに繋げることができるでしょう。

3.多様な人材を確保しやすい

デジタル給与を導入することで、キャッシュレス決済を積極的に活用する外国人をはじめとして、多様な人材を確保しやすくなります。

これまで採用できなかった層にもアプローチできるようになる上、先のイメージアップとの相乗効果によって採用力も強化されることが期待できるでしょう。

4.従業員満足度の向上

デジタル給与の導入は、キャッシュレス決済を積極的に活用している既存従業員の満足度を高めることにも繋がります。

その結果、企業に対するエンゲージメントも高まりやすく、離職率の低減といった効果も得られるでしょう。

従業員側のメリット

従業員側のメリットとしては以下のような点が挙げられます。

1.利便性の向上

電子マネーを活用している従業員にとって利便性が向上します。

従来電子マネーを利用するために現金チャージが必要であったところ、デジタル給与が導入された場合、わざわざチャージする必要がなくなります。

そのためこれまで以上に手軽に電子マネーを活用することが可能になるでしょう。

2.柔軟な給与受け取りができる

デジタル給与を導入すると、従業員は給与の一部だけをデジタル給与として受け取れるなど、柔軟な給与管理が可能になります。

そのため生活費はデジタル給与で受け取り、預金分は銀行口座に振り込んでもらうなど、自分自身のライフスタイルに合わせた給与の受け取りが実現できます。

3.ポイント還元などの特典がある

ポイント還元などの特典を得やすくなるという点も見逃せません。

デジタル給与が導入されることで、これまで以上に電子マネーを活用する機会が増えることにより、ポイント還元なども受けやすくなります。

副次的な効果ではありますが、従業員にとっては大きなメリットとなるでしょう。

デジタル給与導入のデメリット

デジタル給与のメリットについて確認いただいたところで、デメリットについても確認しましょう。

企業側のデメリット

企業側のデメリットとしては以下の点が挙げられます。

1.労使協定などの締結が必要

デジタル給与を導入するには、労使協定の締結や就業規則の改定など、事務的な手続きも多くなります。

そのため導入したいと考えても、一朝一夕で実現できるわけではなく、ある程度の期間準備や手続きをしなければなりません。

2.振込業務の負荷が高まる

デジタル給与を導入した場合、振込パターンが以下の3つ現れることが想定されます。

- 銀行口座振込

- 銀行口座振込+一部をデジタル給与で支給

- デジタル給与のみで支給

従来であれば口座振込だけの対応だったところ、一気にパターンが増えるため、振込業務の複雑さが増し、担当者の業務負荷が高まることが懸念されます。

3.システム改修が必要

デジタル給与を振り込むには、既存の給与管理システムなどと、指定資金移動業者側のシステムとの連携が求められるケースが想定されます。

そのままの状態では連携が難しい場合、システム改修などが必要になるケースもあり、思わぬ導入コストがかかる恐れがあるでしょう。

4.従業員への周知が必要

デジタル給与を導入する場合、導入に関する意向調査や制度の詳細説明など、従業員に対する周知に関する工数がかかります。

特に規模が大きい会社の場合は、周知のための時間や工数が多大となり、導入実現までにある程度の期間を要するでしょう。

従業員側のデメリット

従業員側のデメリットとしては以下の点が挙げられます。

1.現状2社しか利用できない

先述のとおり2024年12月時点で、デジタル給与における指定資金移動業者はPayPayとリクルートMUFGビジネスの2社のみです。

そのため他の資金移動業者を利用したくても、現時点では上記の2社しか利用できないため、注意が必要と言えるでしょう。

2.上限額が決まっている

デジタル給与では口座上限額が100万円となっており、それ以上の金額はデジタル給与として受け取ることはできません。

これは指定資金移動業者の口座が、預金目的の口座ではなく、支払いや送金目的としているためです。

仮にその上限額を超えてしまうと、あらかじめ指定している銀行口座などに自動的に出金されることになり、その際の手数料が従業員側の負担となる可能性があります。

3.セキュリティなどのトラブルのリスク

デジタル給与については、不正出金などのトラブルのリスクがあります。

口座の乗っ取りなどによる不正出金が起きた場合、従業員側の過失でなければ全額保証されますが、従業員側に過失がある場合は保証されるかどうかケースバイケースとなるでしょう。

またスマートフォンの紛失などに起因したセキュリティ上のリスクは勿論、電波やネットワークのトラブルによって、利用できなくなるケースがある点には注意が必要です。

デジタル給与の導入準備と流れ

ここからはデジタル給与を導入する際の準備や流れについてご紹介します。

デジタル給与を導入する前に準備しておくこと

デジタル給与の導入を行う場合、事前に以下の点について準備しておくことが望ましいでしょう。

1.デジタル給与のメリット・デメリットを把握する

デジタル給与を導入する前に、まず企業側・従業員側それぞれの視点からメリットとデメリットを把握しておく必要があります。

メリットやデメリットなどを踏まえ、そもそも自社にとって導入が必要なのかを正しく判断しましょう。

特にデメリットについてはよく協議を重ねなければ、導入後思わぬトラブルなどに陥りかねないため注意が必要です。

2.従業員に対して意向調査を実施する

デジタル給与の導入においては、企業側で協議するだけでなく、従業員の意見もしっかりと把握することが重要になります。

そのため従業員に対して、デジタル給与の導入に関する意向調査を実施しましょう。

アンケートや対面によるヒアリングを行い、従業員側の意見を十分に集めて最適な形で導入を実施することで、トラブルなども防止できます。

デジタル給与の導入時の流れ

事前準備を経た後、導入は大きく以下の流れで進めていくことになるでしょう。

1.指定資金移動業者の選定

まずは厚生労働大臣が指定した資金移動業者を確認し、サービス内容などを確かめた上で、自社に適した指定資金移動業者を選びます。

具体的には以下のような点を確認した上で選定すると良いでしょう。

- 口座の上限設定金額

- 1日あたりの払い出し上限金額

- 手数料負担の有無やその金額

- 指定資金移動業者との契約締結の有無

- 労働者から提供してもらう必要がある情報

ただし2024年12月現在では、PayPayとリクルートMUFGビジネス以外の資金移動業者には給与を払い込みできません。

現在も資金移動業者2社が指定審査中であるため、今後活用できる指定資金移動業者が増える可能性はありますが、現在のところ上記2社以外の選択肢がない点は留意しておきましょう。

参考:資金移動業者の口座への賃金支払(賃金のデジタル払い)について|厚生労働省

2.労使協定の締結・就業規則などの改定

続いて事業所の過半数で組織した労働組合、労働組合がない場合は労働者の過半数を代表する者と労使協定を締結しましょう。

なお、デジタル給与の労使協定においては、以下の項目を記載する必要があります。

- 対象となる労働者の範囲

- 対象となる賃金の範囲・金額

- 取扱指定資金移動業者の範囲

- 実施開始時期

また状況によっては就業規則や給与規定を改定しなければならないケースもあるため、労使協定の締結と併せて対応しましょう。

3.従業員に対する説明を実施する

次にデジタル給与の利用を希望する従業員に対して、デジタル給与制度の内容について、あらかじめ説明する必要があります。

ここで説明すべき事項として挙げられているのは以下のような点です。

- 受取額を適切に設定すべき点

- 口座上限額は100万円以下である点

- 口座残高の現金化が可能である点

- 口座残高の払い戻しは少なくとも10年間可能である点

- 不正取引などが起きた場合に取るべき対応

- 指定資金移動業者が破綻した場合の対応

- デジタル給与をやめる場合や転職・退職時の対応

なおこれらの説明については、指定資金移動業者に委託できます。

ただし委託したにも関わらず指定資金移動業者が説明を怠った場合、雇用主である企業が労働基準法令に違反したとみなされるため注意しましょう。

4.従業員から個別の同意を取得する

従業員への説明を実施した後は、デジタル給与での支払いを希望する従業員に対して、個別で同意を取得する必要があります。

同意については書面での取得は勿論、電子データでも取得可能です。

なおこのタイミングでデジタル給与を支払うために必要な情報として、以下のような点も併せて確認しましょう。

- デジタル給与として受け取りを希望する賃金の範囲や金額

- 指定資金移動業者名と賃金の受取先となる口座情報

- デジタル給与としての支払いを開始する希望時期

- 銀行などの指定代替口座情報

ただし、必要な情報は利用する指定資金移動業者によって異なる可能性があるため、対象となる指定資金移動業者に確認を取るなどの対応が必要になります。

5.支払い処理の確認と実施

支払処理手続きについては、指定資金移動者によって方法が異なる可能性もあるため、導入する指定資金移動業者の内容を確認しましょう。

- アカウント作成が必要なのか

- それとも特定の口座へと振り込むのか

- いつまでに支払いの事務処理を終える必要があるのか

上記のような点を確認し、それぞれ規定に基づき手続きを実施します。

参考:【使用者向け】賃金のデジタル払いを導入するにあたって必要な手続き|厚生労働省

参考:【労働者向け】賃金を「デジタル払い」で受け取る場合に必要な手続き|厚生労働省

デジタル給与における注意点

最後にデジタル給与導入における注意点をご紹介します。

1.現金化できないポイントや仮想通貨は対象外

デジタル給与の対象となるのは、あくまで現金化できる電子マネーが対象となります。

そもそも給与は労働基準法第24条の規定によって、支払い時のルールが規定されています。具体的には以下の5つの点(賃金支払いの5原則)を守らなければなりません。

- 通貨で支払う

- 直接労働者に支払う

- 全額支払う

- 毎月一回以上支払う

- 一定の期日を定めて支払う

このうち一つ目の「通貨支払いの原則」は、例外的に労働者の合意を得ることで銀行口座振込などが可能であるため、多くの場合は口座振込で対応しています。

しかしポイントやビットコインなどの仮想通貨はそもそも現金化ができないため、この通貨払いの原則に抵触する可能性があり、デジタル給与においても認められません。

2.デジタル給与支払いを従業員に強制できない

デジタル給与はあくまで給与受け取り方法の選択肢の一つであるため、デジタル給与を導入したとしても、全従業員に対して強制できません。

もし希望していない従業員にデジタル給与での支払いを強制した場合は、労働基準法第120条違反として扱われ、30万円以下の罰金が科される可能性があります。

一方で労働者がデジタル給与での支払いを希望しても、企業が必ず対応しなければならないわけでもありません。

労使間で協議した上で導入可否を判断し、仮に導入したとしても希望する従業員のみの対応に留める必要があるでしょう。

3.同意の取得は雇用主自らが実施する必要がある

デジタル給与の導入に関する同意取得は、雇用主である企業が実施しましょう。

デジタル給与に関する説明については、利用する指定賃金移動業者に委託できますが、同意取得に関しては委託できません。

そのため仮に従業員への説明を指定資金移動業者に委託した場合であっても、同意取得については忘れずに自社で対応し、適切に情報を取得するようにしましょう。

まとめ

デジタル給与は新たな給与支払いの方法として注目を集めていますが、2024年12月時点ではPayPayとリクルートMUFGビジネスしか利用できません。

とはいえ今後指定資金移動業者が増えるにつれて、より利便性が向上し、一般的な給与支払い方法として根付いていくことが想定されます。

そのため企業としてはデジタル給与について、メリットやデメリット、注意点などを正しく把握し、導入が必要となった際に正しく対応できるようにしておくことが求められます。

ぜひこの記事を参考に、デジタル給与の導入検討や準備を進めていただければ幸いです。

<【デジタル給与払い対応!!】給与前払い福利厚生制度でスタッフの採用力アップ!>