近年、日本でもクレジットカードをはじめ、電子マネーやコード決済などのキャッシュレス決済が急速に普及しています。給与デジタル払いが解禁され、「キャッシュレス決済を使って従業員に給与を支払いたい」と考えている企業も多いでしょう。

給与デジタル払いを導入する際は、厚生労働省から指定を受けているキャッシュレス決済の利用が可能です。できるだけ利用率が高いサービスを選べると、従業員の満足度も高まるでしょう。

本記事では、キャッシュレス決済の種別ごとの利用率を解説します。そのうえで、給与デジタル払い制度のメリットや対応サービスも紹介するので、従業員の利便性向上を図りたいと考えている方は、ぜひ参考にしていただけますと幸いです。

日本におけるキャッシュレス決済の利用率

日本政府は経済成長戦略の一環として、キャッシュレス決済を推進しています。2025年までにキャッシュレス決済比率を4割程度まで引き上げるといった政府目標とともに、利用率も大きく上昇しています。

以下で、日本におけるキャッシュレス決済の利用率を種別・年代別に解説するので、ぜひ参考にしてください。

種別|キャッシュレス決済の利用率

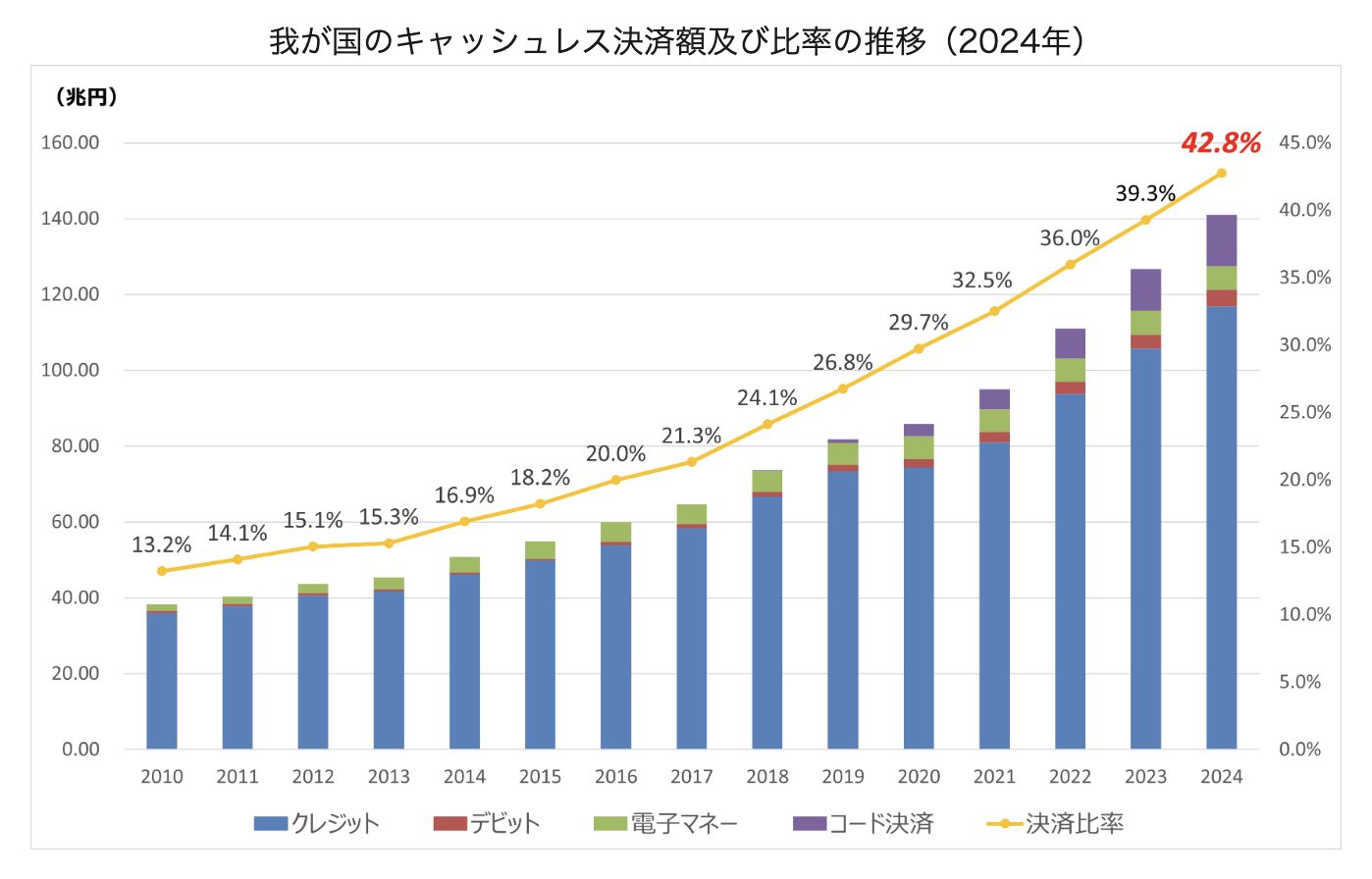

経済産業省の調査結果によると、2024年のキャッシュレス決済比率は42.8%となり、政府目標を前倒しで達成しました。種別の内訳は、クレジットカードが82.9%、デビットカードが3.1%、電子マネーが4.4%、コード決済が9.6%となっています。

2018年に政府が将来的に世界最高水準のキャッシュレス決済比率を目指すことを目標に掲げてから、毎年3%前後の上昇率を維持してきました。種別の内訳を見ると、コード決済が占める割合が年々増えており、ほかのキャシュレス決済と比べて急速に普及していることがわかります。

年代別|キャッシュレス決済の利用率

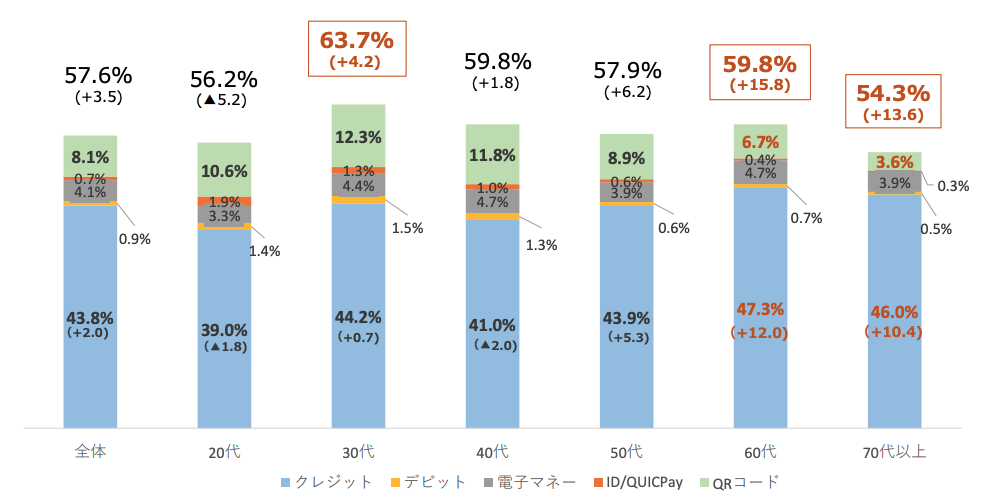

年代別のキャッシュレス決済の利用率を見ると、近年は年代格差が縮小傾向にあります。東京都の調査結果によると、キャッシュレス決済の利用率は30代が最も高いという結果でした。年代別に見てみると、60代以上のキャッシュレス決済の利用率が大きく上昇しています。

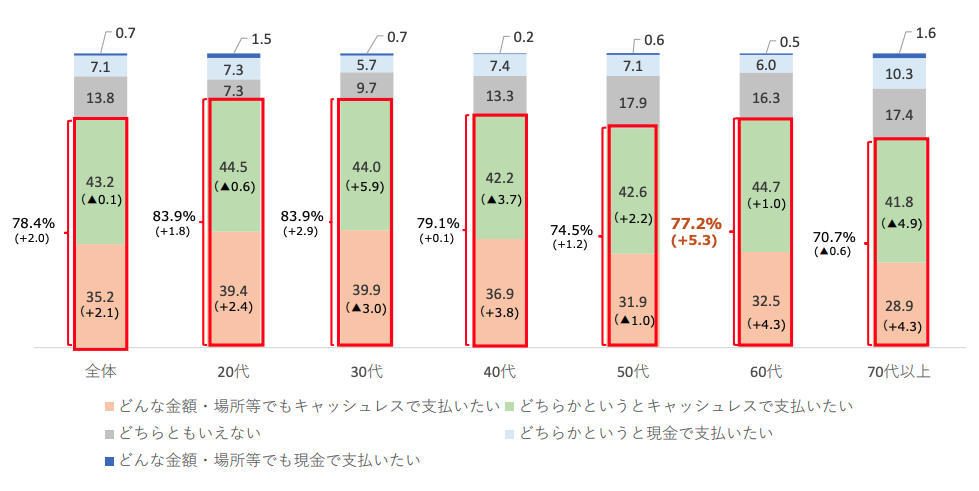

また、キャッシュレス決済に関する利用意向はすべての年代で7割を超えており、今後も利用率は上昇していくと考えられるでしょう。

なお、2023年度の東京都におけるキャッシュレス決済比率は57.6%で、前年と比べて3.5%上昇しています。東京都のキャッシュレス決済比率は、国における上昇率と同じように推移していることがわかります。

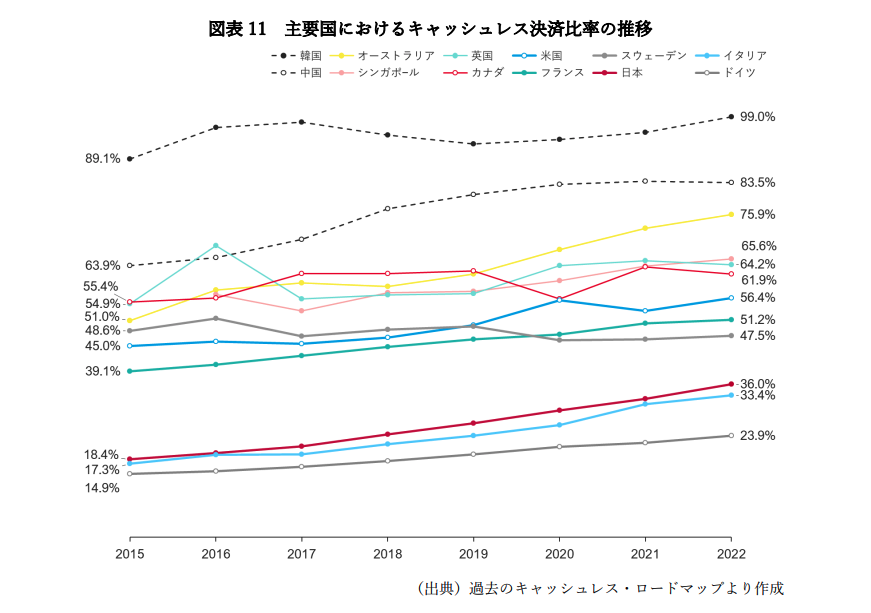

世界におけるキャッシュレス決済の利用率

世界におけるキャッシュレス決済比率を見てみると、韓国が99%、中国が83.5%、次いでオーストラリアが75.9%です。日本におけるキャッシュレス決済の利用率は、世界と比べて依然として低い水準にあるものの、伸び代が大きい分、堅調に上昇しているといえます。

多くの国では日本よりもキャッシュレス決済の普及が進んでいます。そのため、日本におけるキャッシュレス決済の普及や利用シーンの多様化は、在日・訪日外国人にとっての利便性向上にもつながるでしょう。

キャッシュレス決済の種別と特徴

キャッシュレス決済は、現金を使わずに支払いできる利便性の高い決済手段です。主なキャッシュレス決済として、以下のように大きく4つの種別に分けられます。

| 種別 | 特徴 | 規則法令 | 監督官庁 |

|---|---|---|---|

| クレジットカード | 後払い方式利用実績が信用情報に記録される | 割賦販売法 | 経済産業省 |

| デビットカード | 即時払い方式利用と同時に口座残高から即時引き落とし | 銀行法 | 金融庁 |

| 電子マネー | チャージ型プリペイド方式利用時にチャージ残高から即時引き落とし楽天EdyやSuicaなど | 資金決済法 | 金融庁 |

| コード決済 | チャージ型プリペイド方式利用時にチャージ残高から即時引き落としPayPayや楽天Payなど | 資金決済法 | 金融庁 |

それぞれに特徴があり、利用シーンやユーザーの属性に応じた使い分けがされています。

キャッシュレス決済による給与デジタル払い制度

キャッシュレス決済の普及に伴い、日本でも2023年4月から給与デジタル払いが解禁されました。給与デジタル払いとは、銀行の口座ではなくキャッシュレス決済アプリなどを利用した給与の振り込みを認める制度です。

従来、給与は現金手渡しや、同意のうえで銀行口座へ振り込むことが一般的でした。しかし、給与デジタル払いの解禁によって、企業は給与支払いにおける新たな選択肢が増えています。

以下で、キャッシュレス決済による給与支払いのメリットと注意点を解説します。企業側と労働者側のそれぞれの視点でまとめているので、ぜひ参考にしてください。

企業側|キャッシュレス決済による給与支払のメリット

給与デジタル払いにおける企業側のメリットは、以下の通りです。

- 多様な人材確保につながる

- 企業のイメージアップを図れる

- 振込手数料の負担を減らせる

- 非正規雇用を含めた従業員の満足度向上につながる

給与デジタル払いの導入により、給与支払いの柔軟な対応が可能となり、若年層や外国人労働者をはじめとする多様な人材の確保・定着に加え、採用コストの削減にもつながります。

また、複数の銀行口座への振込手続きと比べて、経理業務の効率化や振込手数料の削減などの効果も期待できます。企業として先進的な取り組みをアピールできると、採用力や企業ブランドの向上にもつながります。

ただし、給与デジタル払いを行う際は、労使協定の改定・締結や就業規則の変更・届出、従業員への周知が必要になる点に注意してください。

労働者側|キャッシュレス決済による給与受取のメリット

給与デジタル払いは従業員にとっても、以下のようなメリットがあります。

- チャージの手間が省けたり、銀行やATMへ行く必要が無くなったりする

- 連携するキャッシュレス決済によっては、ポイント還元などの特典を受け取れるものもある

- 「貯蓄は銀行」「生活費はキャッシュレス決済へチャージ」など、用途に応じて分けられる

キャッシュレス決済での給与受取は、従業員にとって利便性が高い仕組みです。スマートフォン一つで給与の受取・使用が可能になり、銀行振込と比べて給与管理がしやすくなるでしょう。

給与を受け取った直後から買い物に使えるため、銀行やATMへ行って現金を引き出す手間がかかりません。また、利用するサービスによってはポイントが貯まる仕組みもあるため、普段の生活でお得感を感じられるメリットもあります。

ただし、キャッシュレス決済による給与受取では口座上限額が設定されています。また、スマートフォンの紛失や不正利用などのセキュリティリスクがある点も覚えておきましょう。

給与デジタル払い対応のキャッシュレス決済

給与デジタル払いでは、厚生労働大臣の指定を受けた「指定資金移動業者」を介して給与を支払う必要があります。2025年4月時点で、給与デジタル払いの指定資金移動業者は4社あります。

以下で、それぞれの業者とサービスをまとめているので、ぜひ参考にしてください。

参照: 資金移動業者の口座への賃金支払(賃金のデジタル払い)について|厚生労働省

PayPay株式会社(PayPay給与受取)

PayPay株式会社は、2024年8月に国内初の指定資金移動業者になりました。「PayPay給与受取」とは、企業が給与を銀行振込することで、従業員のPayPayアカウントにチャージできるサービスです。

| 会社名 | PayPay株式会社 |

|---|---|

| 指定年月日 | 2024年8月9日 |

| サービス名称 | PayPay給与受取 |

| 労働者指定口座の受入上限額 | 20万円 |

| サービスページ | https://paypay.ne.jp/guide/paycheck-employer/ |

株式会社リクルートMUFGビジネス(COIN+)

「COIN+」は、株式会社リクルートMUFGビジネスが運営している決済ブランドです。給与支払サービス「Airワーク給与支払」を導入すると、銀行振込と同様にスタッフのCOIN+残高に給与を振り込めるようになります。

| 会社名 | 株式会社リクルートMUFGビジネス |

|---|---|

| 指定年月日 | 2024年12月13日 |

| サービス名称 | COIN+(スタンダード) |

| 労働者指定口座の受入上限額 | 30万円 |

| サービスページ | https://airregi.jp/work/payroll/digital-money/ |

楽天Edy株式会社(楽天ペイ給与受取)

「楽天ペイ給与受取」は、企業が給与の一部または全額を楽天ペイの残高で支払えるサービスです。

2025年4月時点において、楽天ペイメント株式会社の従業員に限定してサービスが提供されており、順次すべての企業へ対象が拡大する見込みです。

| 会社名 | 楽天Edy株式会社 |

|---|---|

| 指定年月日 | 2025年3月19日 |

| サービス名称 | 楽天ペイ給与受取 |

| 労働者指定口座の受入上限額 | 10万円 |

| サービスページ | https://cash.rakuten.co.jp/rpay/digitalpayroll/employer/ |

auペイメント株式会社(au PAY 給与受取)

「au PAY 給与受取」は銀行口座への給与振込と同じ方式、またはチャージ方式で従業員のau PAY アカウントに給与支払できるサービスです。

2025年4月時点では、KDDI株式会社ならびにauフィナンシャルホールディングス各社の従業員のみを対象にサービスが提供されています。準備が出来次第、すべての企業からの受付が開始される見込みです。

| 会社名 | auペイメント株式会社 |

|---|---|

| 指定年月日 | 2025年4月4日 |

| サービス名称 | au PAY 給与受取 |

| 労働者指定口座の受入上限額 | 10万円 |

| サービスページ | https://www.au-payment.co.jp/solution/payroll/index.html |

まとめ

日本国内でもキャッシュレス決済の利用率が年々高まっており、近年は給与支払いの手段としても注目されています。給与デジタル払いは、企業と従業員の双方にとってメリットがある制度です。企業は給与支払いにおける柔軟な対応を実施することで、人材確保や従業員の利便性向上につなげられるでしょう。

本記事では、キャッシュレス決済の利用率や種別の特徴、給与デジタル払いについて解説しました。キャッシュレス決済による給与デジタル払いは、政府指定資金移動業者を通じた安全な運用が求められます。従業員のニーズに応じたサービスを選び、スムーズな制度導入を実現しましょう。

<【デジタル給与払い対応!!】給与前払い福利厚生制度でスタッフの採用力アップ!>