デジタル給与の導入を進めているものの、従業員側がどのように受け取ることになるのかまで把握できていない。

本記事は上記のような方に向けて、デジタル給与の概要やメリット・デメリットをおさらいした上で、従業員の受け取り方を指定資金移動業者別にご紹介します。

デジタル給与を支給する際の注意点にも触れているため、ぜひご一読ください。

デジタル給与のおさらい

まずはデジタル給与の概要についておさらいしましょう。

デジタル給与の概要

デジタル給与はPayPayなどの指定資金移動業者の口座を経由し、電子マネーで給与を支払う方式です。

従来給与は現金手渡し、あるいは同意を得た上で銀行口座へと振り込むことが一般的でした。

しかし2024年8月にPayPay株式会社が初の指定資金移動業者の認可を受けたことで、デジタル給与が解禁されました。

2025年2月時点の指定資金移動業者

デジタル給与における指定資金移動業者として認定されているのは、2025年2月時点で以下の2社のみです。

- PayPay株式会社

- 株式会社リクルートMUFGビジネス

ただし、2024年12月13日時点で審査中の資金移動業者が2社あるため、今後新たに指定資金移動業者が追加される可能性はあります。

参考:資金移動業者の口座への賃金支払(賃金のデジタル払い)について|厚生労働省

デジタル給与が導入された背景

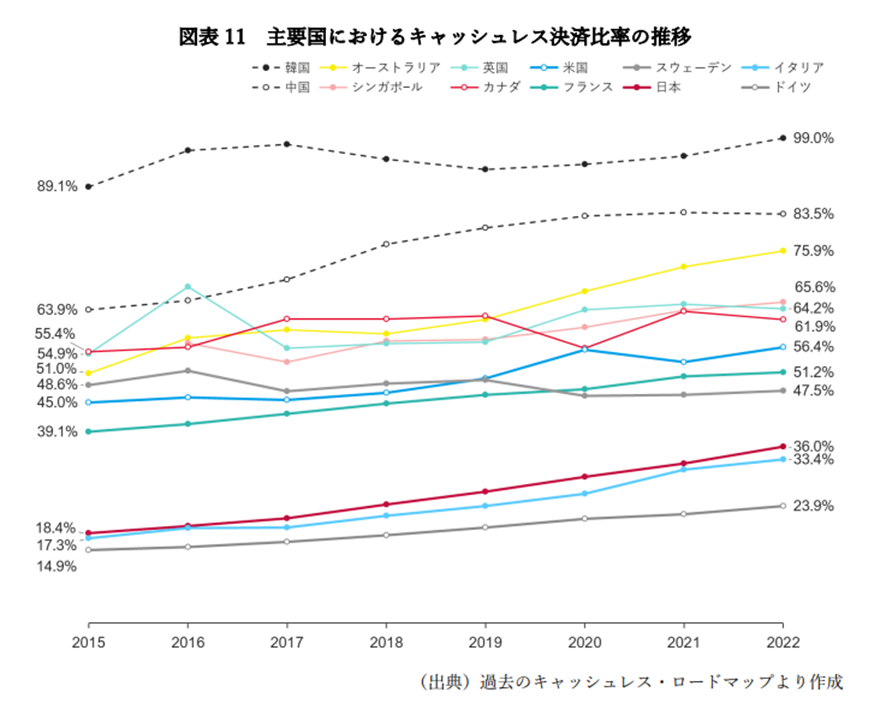

デジタル給与が導入された背景には、キャッシュレス決済の普及があります。

一般社団法人キャッシュレス推進協議会の「キャッシュレス・ロードマップ2024」に掲載された以下のグラフを見ると、日本を含めた主要各国でキャッシュレス決済比率が年々増加していることがわかります。

また外国人労働者の増加も、デジタル給与を解禁した背景の一つです。昨今人手不足の解消を目的に外国人労働者の受け入れを推進しており、今後も増加することが見込まれています。

上記グラフでも示されているように、海外は日本よりもキャッシュレス決済が進んでいるため、来日した外国人労働者の文化に対応するための側面もあるでしょう。

デジタル給与のメリット・デメリット【企業編】

続いてデジタル給与を導入するメリットとデメリットについて、企業側の視点でご紹介します。

企業におけるデジタル給与のメリット

企業側のメリットとして、まず挙げられる点は振込手数料を抑えられるという点です。

例えばPayPayの場合、PayPay銀行を活用すれば送金手数料が無料になり、PayPay銀行でなくても送金手数料は100円と安く抑えられます。

またデジタル給与を導入することで「DXに取り組んでいる」といったイメージを訴求でき、デジタルネイティブ世代をはじめとした若い世代から高い評価を得やすくなるでしょう。

キャッシュレスを積極的に活用する若手人材や外国人労働者を採用する際に、強力なアピールポイントとして活用できる点も見逃せません。

キャッシュレス決済を日頃活用している従業員からすれば、チャージが不要になるなどさらに利便性が向上するため、従業員満足度が高まりやすい点もメリットと言えます。

企業におけるデジタル給与のデメリット

デジタル給与を導入する場合、労使協定の締結や就業規則の改定といった、事前準備や手続きに工数がかかる点はデメリットと言えるでしょう。

また振り込み業務に関する負荷が高まることも懸念されています。

銀行口座振り込みのみで対応している企業が多い中、デジタル給与導入後は「銀行口座振り込み」「銀行口座振り込み+デジタル給与払い」「デジタル給与のみ」と3つのパターンが生じるためです。

他にも、給与管理システムの改修や従業員に対する周知作業が必要になるなど、一朝一夕で導入できる仕組みではない点は注意しなければなりません。

デジタル給与のメリット・デメリット【従業員編】

次に従業員側のメリットとデメリットについて確認しましょう。

従業員におけるデジタル給与のメリット

従業員側の最大のメリットは、キャッシュレス電子決済マネー活用における利便性の向上が挙げられます。

これまでキャッシュレス電子決済マネーを活用するには、一旦給与口座から現金を引き出し、専用のアプリに電子マネーとしてチャージすることが求められました。

その点、デジタル給与の場合は直接キャッシュレス決済アプリなどで受け取れるに振り込まれるため電子マネーとして利用できるため、チャージの手間を省くことができます。

その他、貯金分は銀行口座に振り込んでもらい生活費用はキャッシュレス電子決済アプリマネーで受け取るなど、柔軟な給与受け取りができる点は勿論、ポイント還元などの特典を得やすい点もメリットと言えるでしょう。

従業員におけるデジタル給与のデメリット

従業員側のデメリットとしては、指定資金移動業者が現状2社のみである点が挙げられます。

2025年2月現在において、デジタル給与での受け取りが可能な指定資金移動業者はPayPayとリクルートMUFGビジネスのみです。

そのため、現状従業員が希望する資金移動業者での利用ができない可能性があります。

またデジタル給与の口座上限額は100万円となっており、それ以上の金額は受け取ることができない点にも注意が必要です。

その他、不正出金などのセキュリティリスクがあることは勿論、ネットワーク上のトラブルなどで利用できなくなる可能性がある点もデメリットと言えるでしょう。

デジタル給与における従業員の受け取り方

ここからは、デジタル給与の導入方法を確認した上で、デジタル給与の受け取り方についてPayPayとリクルートMUFGビジネスに分けて解説します。

デジタル給与の導入方法

デジタル給与の導入の流れは大きく以下のとおりです。

- 従業員に対して意向調査を実施

- 指定資金移動業者の選定

- 労使協定の締結と就業規則などの改定

- 従業員に対する説明の実施

- 従業員から個別の同意取得

- 支払処理の確認と実施

導入に関する詳細は以下の記事で解説しているため、ぜひ併せてお読みください。

関連記事:デジタル給与とは?メリットや導入準備、注意点などをまとめて解説

デジタル給与の受け取り方【PayPay】

導入の流れを見ていただいたところで、まずはPayPayにおけるデジタル給与の受け取り方をご紹介します。

PayPayでデジタル給与を受け取るには以下の5つの流れを辿ります。

1.労使協定の締結を確認

まずはデジタル給与に関する労使協定が締結されているかを確認します。

2.同意申請の実施

企業に対して従業員からデジタル給与での支払いに関する同意を申請します。

3.アプリでの申し込み

PayPayアプリの「給与受取」から勤め先情報や勤務先対応状況を回答し、規約などへの同意を経て、銀行口座の登録を行います。

この際、PayPayマネーアカウントの残高上限を超えた場合の振込先として、別の銀行口座も選択しなければなりません。

口座情報の内容を確認して、問題なければPayPay上での申し込みは完了です。

4.企業側への申請

アプリでの申し込みが完了すると、給与受取口座への入金用口座番号が設定されます。

その他、企業側への申請に必要な情報は、アプリ内の「給与受取」における「詳細」を選択することで確認できるため、これらの情報を基に企業に申請を行いましょう。

5.給与の受け取り

企業側への申請が完了した後は、PayPayアカウントでの給与受取が可能となります。

デジタル給与の受け取り方【リクルートMUFGビジネス】

リクルートMUFGビジネスにおけるデジタル給与は、給与の即払い(給料日の前に、既に働いた分の給与を支給する方式)に対応しています。

具体的には「Airワーク給与支払」と「COIN+」という決済用アカウントを活用し、以下の流れを経て受け取ることになるでしょう。

1.労使協定の締結を確認

まずはデジタル給与に関する労使協定が締結されているかを確認します。

2.同意申請の実施

企業に対して従業員からデジタル給与の支払いに関する同意を申請します。

3.アプリのダウンロード

App StoreやGoogle Playなどのアプリストアから、COIN+が使えるアプリ「エアウォレット」をダウンロードしましょう。

4.アカウントの作成

案内に従って、COIN+のアカウントを作成します。

アカウント作成には携帯電話番号やカナ氏名などの情報を入力した上で、パスワードや暗証番号を任意で設定します。

5.銀行口座の登録

次のステップは銀行口座の登録です。まずアプリのトップ画面から、「口座登録と本人確認へ進む」をクリックし、「口座登録へ進む」を押します。

その後、氏名や生年月日などの利用者情報を入力し、金融機関と支店を選び口座情報を入力します。

6.給与の受け取り

給与受取サービスAirワーク給与支払で即払い申請を行い、COIN+を振込先に指定すると、デジタル給与の受け取りが可能になります。

参考:【Airワーク 給与支払】賃金のデジタル払いについて|株式会社リクルートMUFGビジネス

デジタル給与を支給する際の注意点

最後にデジタル給与を支給する際の注意点をご紹介します。

1.デジタル給与での支払いは強制できない

デジタル給与制度を導入したとしても、全ての従業員に対して適用を強制することはできません。

デジタル給与はデジタル給与での支払いに同意・希望した従業員にしか適用できないためです。

仮に希望していない従業員にデジタル給与での支払いを強制した場合、労働基準法120条違反とみなされ、30万円以下の罰金に処される可能性がある点は注意しましょう。

2.ポイントや仮想通貨での支払いはできない

デジタル給与では、ポイントや仮想通貨での支払いはできません。

デジタル給与の対象となるのは現金化できるもの電子マネーのみです。

現金化できないポイントや仮想通貨での支払いは、労働基準法24条の規定(賃金支払いの5原則)における「通貨払いの原則」に抵触すると考えられます。

3.指定資金移動業者が指定を取り消された場合の対応

指定資金移動業者が指定を取り消されたり、指定を辞退したりした場合の対応も、企業は把握しておく必要があります。

上記のようなケースでは、対象となる従業員を確認した上で、各従業員が指定する方法での給与支払いに速やかに移行することが求められます。

もし指定を取り消されたタイミングで、すでに支払処理を行っていた場合の対応については、各指定資金移動業者に確認すると良いでしょう。

まとめ

デジタル給与での受け取りは現状そこまで浸透しているわけではありませんが、今後キャッシュレス化などが進むことで、より一層浸透することが見込まれます。

特に指定資金移動業者が増加すれば、その傾向は一段と加速するでしょう。

企業も従業員から「どのように受け取るのか」などについて、問い合わせを受けるケースも増えることが想定されるため、各指定資金移動業者における受け取り方を把握しておかなければなりません。

ぜひこの記事を参考に、デジタル給与払いを活用していただければ幸いです。

<【デジタル給与払い対応!!】給与前払い福利厚生制度でスタッフの採用力アップ!>